A Pulitica Fed Defectuosa Assicura a Rinascita di l’Inflazione

A Pulitica Fed Defectuosa Assicura a Rinascita di l'Inflazione

Scrittu da Simon White, macrostrategist di Bloomberg,

L'aumentu di a tarifa di a Riserva Federale anu avutu un impattu disinflativu minimu in questu ciculu, aprendu a porta à una riaccelerazione di l'inflazione.

À u primu sguardu, u presidente di a Fed Jerome Powell hà pocu in cumunu cù u Wizard of Oz. Ma in un rispettu pò: tirà leve chì ùn facenu nunda.

Hè forsi abbastanza difficiuli di crede, ma ci hè pocu evidenza chì 525 bps di l'aumentu di i tassi anu fattu qualcosa per ottene u scopu centrale di a campagna di rinfurzà di a Fed – una caduta di l'inflazione. À u FOMC di u marcuri, Powell s'aspittava lasciatu a porta aperta per più incrementi di tariffu, ma hè assai chjaru chì a fine di u ciculu hè vicinu, o digià quì.

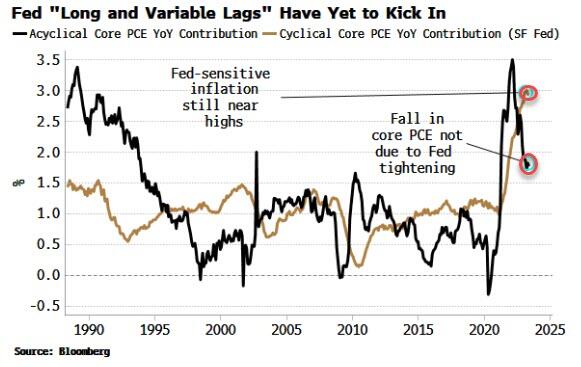

Di sicuru, l'inflazione hà rallentatu. Ma u prublema hè chì hà rallentatu malgradu l'altitudine di a Fed. A Fed di San Francisco decompone l'inflazione core PCE in un cumpunente cíclicu è aciclicu. U primu hè custituitu da i subcompunenti PCE più sensittivi à i tassi d'interessu di a Fed, è l'ultimu hè cumpilatu da ciò chì resta, vale à dì l'inflazione chì hè più influenzata da fatturi non-Fed.

Ciò chì hè surprisante hè chì, mentri l'inflazione aciclica hè cascata, l'inflazione cíclica hè à pocu pressu è ferma vicinu à i so massimi. Infatti, a diminuzione di l'inflazione aciclica hà guidatu tutta a caduta di l'inflazione core. In altri palori, a Fed hà avutu pocu impattu direttu nantu à a deceleration in core-price growth. Inoltre, nè a Fed hà avutu assai influenza nantu à a calata di l'inflazione ex-core principale, postu chì questu hè statu principalmente guidatu da a caduta di i prezzi di l'energia.

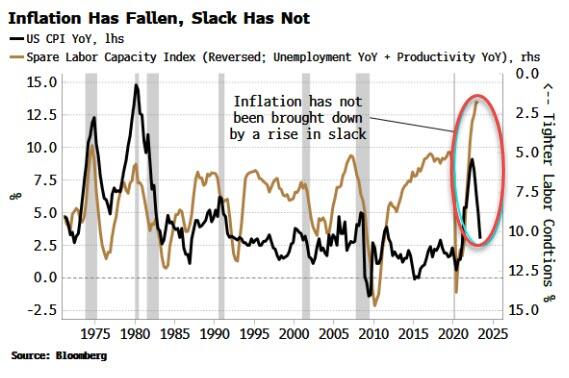

Se a Fed hè stata rispunsevuli di a caduta di l'inflazione, aspittemu di vede un aumentu di slack. I tassi più elevati portanu à a dumanda più bassa, a riduzione di i costi, a perdita di l'impieghi è eventualmente, i prezzi più bassi. Ma slack hè sempre vicinu à i so alti.

U graficu quì sottu illustra questu assai succinctly: l'indici di a capacità di travagliu inutilizata (disoccupazione + produtividade) hè appiccicatu à u so piccu ancu mentre l'inflazione hè cascata.

Questu pone duie dumande chjave:

-

cumu hè stata fatta stu truccu di "disinflazione immaculata", è

-

perchè a pulitica Fed finu à avà ùn hà micca avutu un impattu più negativu in l'ecunumia reale?

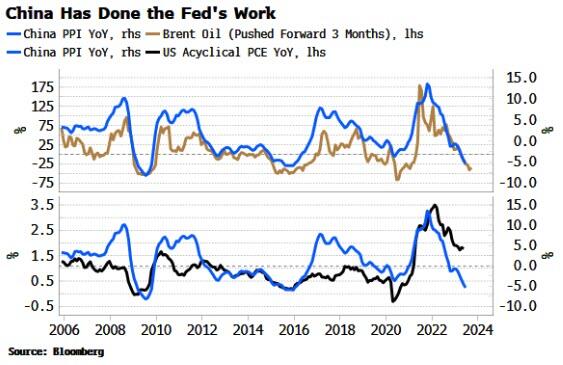

Ci sò parechji fatturi idiosincratici, ma a risposta à u primu di questi veramente vene in Cina. L'elefante in a stanza in questu ciculu hè stata a so assenza cum'è un mutore di crescita glubale è dunque un mutore di l'inflazione in u mondu. A Cina hè quasi l'unicu paese chì hà sperimentatu una deflazione netta di i cunsumatori dapoi u 2020, mentre chì i prezzi di i pruduttori sò attualmente cuntratti à più di 5% annu.

U graficu sottu mostra u PPI di a Cina cù l'oliu Brent è cù u PCE aciclicu US. PPI traccia i alti è i bassi di i dui assai vicinu. I rilazioni ùn sò micca mono-causali (assai pochi sò), ma dinò a grande stampa hè l'influenza negativa significativa di a Cina nantu à l'inflazione core di i Stati Uniti – via u PCE aciclicu – è l'inflazione ex-core, via u prezzu di u petroliu, annantu à l'ultimu annu. .

Chì ci porta à a quistione di perchè l'aumentu di i tassi di a Fed ùn anu micca purtatu finu à più debule ecunomica è disoccupazione più altu? Chì vene à dui fattori principali: u magazzinu di a Fed di u risicu di l'interessu, è u tesoru mette.

Ancu s'è a Fed hà risuscitatu i tassi più di cinque punti percentuali, u so bilanciu hà prutettu l'ecunumia più larga da u pienu di l'effettu. Malgradu un prugramma QT in corso, u bilanciu di u bancu cintrali hè solu 8% di i so massimi, mentre chì a Fed detene sempre più di $ 7,5 trilioni di tituli d'interessu chì altrimenti avissiru esse tenutu da u publicu.

Hè u Tesoru mette, però – a vuluntà di u guvernu di i Stati Uniti di gestisce deficit fiscali grandi è persistenti, cù u deficit attuale à un 8,5% di u PIB storicamente elevatu – questu hè u veru isolante di una pulitica più stretta di a Fed.

I deficits anu finanziatu l'eccessu di risparmiu chì anu da esse spesu cumpletamente, sustene a dumanda chì hà mantenutu i profitti è i marghjini di l'impresa elevati, è permettenu à l'imprese di accumulà u travagliu, mantenendu u mercatu di u travagliu strettu.

Questu crea e cundizioni perfetti per a Fed per fà un sbagliu di pulitica è pause prematuremente, cum'è a crescita micca troppu debule è a caduta di l'inflazione dà l'impressione chì a so pulitica hà successu.

A mo opinione prima di l'annu era chì u mercatu di l'impieghi s'hè debilitatu da più di ciò chì hà digià, potenzialmente aprendu una finestra induve a Fed tagliava i tassi prima chì l'inflazione hà tornatu (ancu s'ellu à longu andà questu puderia esse statu un sbagliu). Avà però, cù l'inflazione chì mostra segni chì pò vultà più prestu di ciò chì pensava à l'iniziu, vecu u risicu inversu – a Fed lascendu stringe troppu prestu.

Stimulu in Cina cuntinueghja à custruisce, mentre chì a liquidità eccessiva di u buoying aiuta à spinghja i prezzi di u petroliu più altu. Quessi sò fonti d'inflazione chì a Fed hà pocu cuntrollu, è cumincianu à rinfurzà e fonti domestiche ancora elevate di crescita di prezzu.

Ma da tandu, ancu s'è e leve di a Fed infine cumincianu à guadagnà una certa trazione, probabilmente serà troppu tardi per impedisce a seconda venuta di l'inflazione.

Tyler Durden Ven, 28/07/2023 – 08:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/defective-fed-policy-ensures-inflations-revival u Fri, 28 Jul 2023 12:25:00 +0000.