A Francia hè a prossima Grecia?

A Francia hè a prossima Grecia?

I mercati francesi anu trovu un pocu di sollievu dopu à a prima volta di e so ultime elezzione, cù i stocks chì si ricuperanu un pocu è i rendimenti di l'obbligazioni cadunu dopu avè righjuntu un altu di 12 anni .

Ma ùn importa quale parte vince in Francia, u mercatu teme chì un aumentu di spesa insostenibile puderia esse u denominatore cumunu.

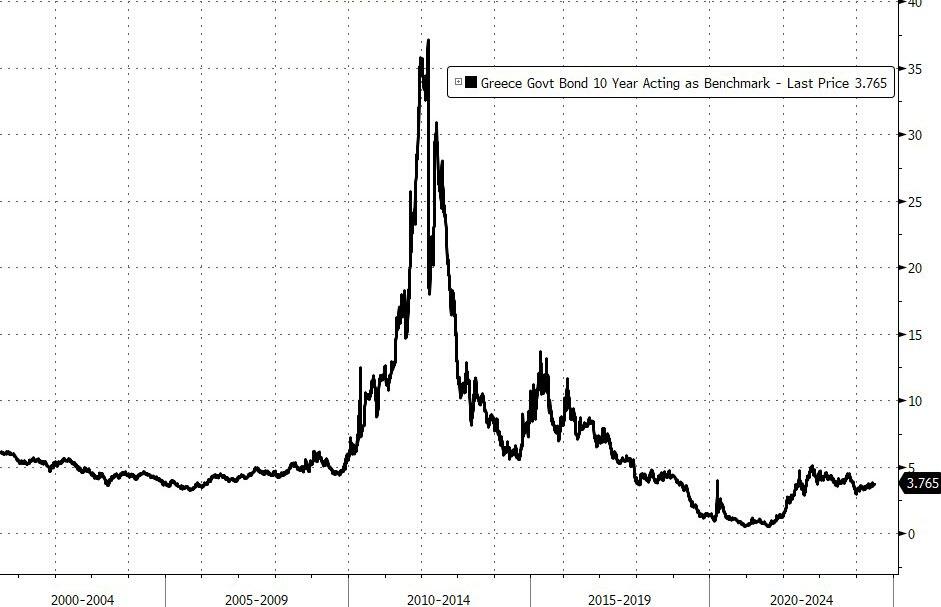

A crisa di u debitu sovranu di a Grecia dopu à l'implosione glubale di u 2008 hè stata carattarizata da un ratio di debitu à u PIB eccessivamente elevatu, deficit di bilanciu, crescita bassa è una dipendenza eccessiva da i rivenuti da l'industria turistica. Avà, i sussurri abbundanu in l'Eurozona chì in Francia, una crisa simili puderia esse à l'orizzonte.

Cù a so entrata in l'Eurozona, u bancu cintrali di Grecia hà persu assai di a so capacità di scaccià a latta in a strada stampendu soldi.

I rendimenti di i boni à longu è cortu termini sò sbulicati à u mumentu chì u valore di u debitu grecu scendeva è l'investitori di ligami fughjenu in pasture più verdi. U predefinitu di a Grecia in u 2015 à u FMI ammonta à 1,6 miliardi d'euros.

Fonte: Bloomberg

U debitu di a Francia à u PIB hè cresciutu durante u COVID-19, è dopu à u calatu, hè avà torna in tendenza è hè previstu di superà i livelli di COVID in pochi anni.

L'ecunumia francese ùn hè micca sicura di cumu reagisce à e prumesse politiche di a manca o di a diritta, cusì i sussurri di una putenziale crisa di u debitu sò luntanu da esse cessati solu perchè i mercati francesi volatili stanu sperimentendu un soffiu momentaneu di sollievu.

L'ochji sò nantu à u rendiment spargugliatu trà Francia è Germania.

Fonte: Bloomberg

I rendimenti per i bonds tedeschi "safe haven" sò diventati u benchmark di l'Eurozona, cusì a diffarenza trà i rendimenti tedeschi è quelli di l'altri paesi hè diventatu un indicatore di a toleranza di risichi relative per l'investituri in u debitu di u guvernu europeu.

Sia a Francia sia u Belgio eranu una volta cunsiderate nazioni "core" à pocu risicu trà l'ecunumie europee, ma sta narrazione hè avà cambiata postu chì u prublema di spesa eccessiva hè ricunnisciuta in quelli chì una volta eranu cunsiderati paesi economicamente stabili.

Intantu, i Stati Uniti anu parechji di i stessi prublemi – deficits furiosi, crescita bassu, ratio di debitu à u PIB crescente, è inflazione alta. I Stati Uniti anu ancu più trucchi per scaccià a latta in strada , ma poche opzioni per risolve veramente u prublema.

QUANTU A CRISI DI DEBITU US HA DIVENTATA?

U debitu federale di i Stati Uniti hà cullatu $ 34.8 trilioni per a prima volta in a storia

In l'ultimi 4 anni, hè cresciutu di $ 11 trilioni, un equivalente di u 40% di u PIB di i Stati Uniti.

In paragone, per ghjunghje à i primi $ 11 trilioni, ci hà pigliatu 220 anni.

Cumu importa ? 1/11. pic.twitter.com/TnSUYPvCpd

— Investitore di Mercati Globali (@GlobalMktObserv) 26 di ghjugnu 2024

In u 2010, u FMI hà definitu un rapportu di debitu à u PIB "insostenibile" di una ecunumia avanzata à circa 180% . Ufficialmente, u rapportu attuale di u debitu à u PIB di i Stati Uniti hè "solu" circa 125%. Ma inseme cù a Fed stessu, i prestatori Globali cum'è l'IMF cumincianu à sprime a preoccupazione per i deficit di u bilanciu fora di cuntrollu in e economie maiò.

U PIB solu ùn conta micca a storia. Una grande parte di u PIB tutale di i Stati Uniti hè basatu annantu à l'abitazione è u mercatu immubiliare eccessivamente sfruttatu , un tigre di carta ecunomica chì hè totalmentedipendente da i tassi d'interessu bassi è da a stampa di soldi di u bancu cintrali. Cù l'immubiliarii chì piglianu un intervallu di 12 à 18% o più di u PIB, secondu a quale dumandate, a stampa ùn hè micca cusì rassicurante. In Grecia, l'industria turistica era troppu dominante per trattà un scossa ecunomica. In i Stati Uniti, hè immubiliare.

Ci hè ancu a verità sconveniente chì l'inflazione alta pò fà chì u PIB nominali pare più altu postu chì u "valore di u mercatu" di i beni di l'ecunumia hè più altu nantu à carta. Quandu e cose costanu più, pò pompà i numeri di u PIB, ancu s'è u valore di u mercatu solu ùn hà nunda di fà cù se una ecunumia hè sana o malsana. Di sicuru, i keynesiani insistenu chì questu pò equivale à una crescita "reale", è l'economisti cuntinueghjanu à discutiri se l'altu PIB alimenta una inflazione alta, o l'inversu.

I pulitici amanu spende i soldi di l'altri perchè li face vede bè à cortu termini – è tuttu ciò chì importa hè di vince e prossime elezzioni . Ma s'ellu si tratta di Grecia, Francia, Giappone o Stati Uniti, ci hè solu tantu debitu chì un paese pò piglià prima di entre in un bucu neru . È ci hè solu tantu tempu chì i banche cintrali ponu posponà l'inevitabbile.

Tyler Durden Mar, 07/02/2024 – 09:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/france-next-greece u Tue, 02 Jul 2024 13:30:00 +0000.