A Fed Pivote À Cosa?

A Fed Pivote À Cosa?

Scrittu da Jeffrey Tucker via The Epoch Times,

Ch'ella sia vera o micca, a messageria di a Riserva Federale durante l'ultima settimana hè stata gravemente irresponsibile. A parolla fugliata cun forti incuragii da Jerome Powell chì a Fed hè fatta di cumbattimentu di l'inflazione è puderia taglià i tassi trè volte in l'annu à vene.

Questu hè impurtante perchè significa pivoting da una campagna di trè anni per utilizà tassi più altu cum'è strumentu per riduce l'inflazione. Esattamente ciò chì u mecanismu era suppostu quì ùn era micca chjaru. A Fed era deliberatamente riduzzione di u crescita ecunomica per rinfriscà a spesa? O, senza ammette cusì, era tentativu di sop up un pocu di l'eccessu di liquidità chì avia creatu durante a so espansione monetaria folle di i 2 anni precedenti ?

Sospettate chì era l'ultimu. Hà travagliatu in una certa misura. L'azzione di soldi hè cascata di circa 5 per centu da nuvembre 2021, è questu hà causatu un pocu di ritirata da l'inflazione ruggente. L'obiettivu dichjaratu hè sempre statu di creà un "atterraggio suave". Hè una metafora strana, postu chì l'ecunumia ùn hè mai veramente ghjunta in terra dopu à i blocchi catastròfichi di 2020. Da quellu tempu, hè necessariu ogni modu di manipulazione di dati è spin per mantene a recessione da esse dichjarata ufficialmente.

Nisunu hà anticipatu una sorpresa di Natale da a Fed chì era di annunzià una drammatica inversione di a pulitica. A parolla nantu à a prima pagina di sta settimana hè chì a Fed cunsidereghja i taglii di i tassi l'annu dopu, suggerenu fermamente chì a Fed hà cunsideratu a so campagna anti-inflazione per esse finita è vince.

Notevolmente, sta nutizia hè ghjunta a listessa settimana chì e terribili dati d'inflazione sò ghjunti da l'Uffiziu di Statistiche Laborali. Cuntrariu à u spinu, ùn era micca bè à tuttu. Iè, a tarifa generale ponderata era di 3,1 per centu – 50 per centu sopra l'ughjettu – ma questu hè stata trascinata soprattuttu da i cali di certi prezzi di l'energia. Certi cibi è servizii s'avvicinavanu sempre à l'aumentu di duie cifre.

U timing era stranu ancu perchè l'Americani di tutti i campi di a vita sò solu avà sapienti di ciò chì hè accadutu à u so putere di compra in più di 3 anni. Hè statu devastanti per perdiri u 20 per centu di u putere di compra (è prubabilmente assai più secondu u bonu o serviziu in quistione) in un periodu cusì cortu.

Inoltre, ùn hè micca cum'è se a corsa di "soldi stretti" hè diventata una parte intricata di a vita ecunomica. L'avemu appena incontratu. È questu hè accadutu in un momentu quandu l'Americani medii anu sempre menu soldi in manu per prufittà di a nova opportunità di risparmiu.

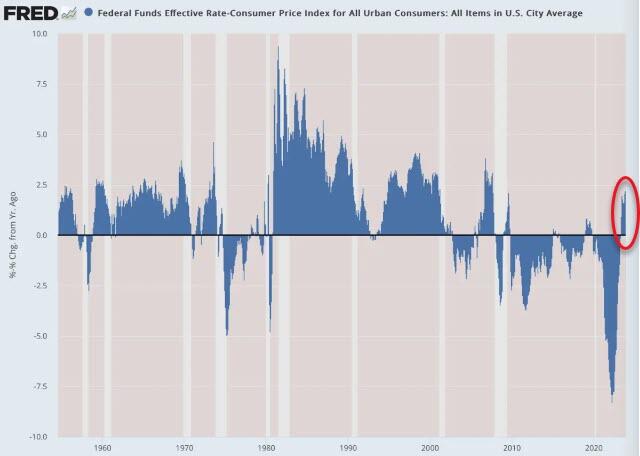

Quandu avete aghjustatu a tarifa di i fondi federali per l'inflazione, pudete vede chì avemu avutu solu tassi pusitivi per 6 mesi, è questu seguita quasi un quartu di seculu di distorsioni consistenti da a Fed.

(Dati: Dati Economici di a Riserva Federale (FRED), St. Louis Fed; Graficu: Jeffrey A. Tucker)

Stu tipu di manipulazione di i tassi d'interessu hà parechje cunsequenze deleteriu. Punisce i risparmiatori è premia i debitori. Sussidia i prughjetti industriali cù una longa previsione di un tassu di ritornu o prufittu, à a spesa di i prestiti chì anu bisognu di soldi per serve i bisogni più immediati. Di sicuru, spingendu u sistema bancariu per espansione u soldi è u creditu, aghjunghje à u stock di soldi in modi chì risicate distorsioni di u prezzu da finanziarii inflati à u putere di compra diminuitu.

Tutte queste cose sò accadute grazia à a Fed.

Hè infuriatu è disingenu per a Fed per finta di vene in salvezza avà. Ci anu sbattutu cù l'impositu altu chjamatu inflazione (grazie à a stampa di soldi chì una volta era uguale à 26 per centu annu annu). Dopu anu sgrinatu i tassi finu à u puntu chì l'ipoteche sò diventate inaccessibili per a maiò parte è e carte di creditu rotanti paganu i prezzi di saccheghju ancu quandu l'Americani portanu più debitu chè mai.

Avà osenu di rivendicà una sorta di vittoria è scaccià i mercati in un altru frenesia di anticipazione di più tagli di tassi! Hè diventatu scandaloso. Ma di sicuru Wall Street hà amatu. Era a versione di a Fed di dolci per i cani per Wall Street. È hà avutu l'effettu ghjustu, ancu senza furnisce u trattamentu stessu. A Fed solu bisognu di piglià a scatula da l'armadiu è scuzzulate per pruvucà i cani di a finanza per cumpiendu.

Ma hè veramente sàviu? Avemu una vera storia da cunsultà. U presidente Nixon hà pigliatu i Stati Uniti da u standard d'oru in u 1971, cù a prumessa di un novu sistema monetariu maravigliu chì cuntrullà l'inflazione è permette à i scientisti di gestisce e cose megliu cà mai in a storia. (Questa hè una incantazione familiare!) U risultatu era u cuntrariu. L'inflazione hà sbulicatu è Nixon, di tutte e persone, hà impostu i cuntrolli di u salariu è di i prezzi in risposta.

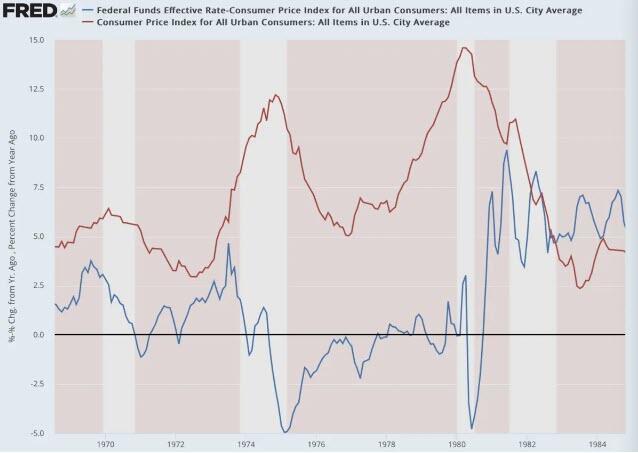

Quelli ùn anu micca aiutatu, sicuru, ma piuttostu creanu solu carenze. Una volta sguassata, l'inflazione hà ripresentatu. Da u 1973 à u 1974, l'Americani eranu pummeled cù l'aumentu di prezzu in tuttu. A Fed hà da travaglià a lotta contru l'inflazione cù l'aumentu di i tassi chì principia in u 1975. Chì pareva travaglià, purtendu l'inflazione da 12,5 per centu à 5,6 per centu.

À principiu di 1976, a Fed era cunvinta chì u so travagliu hè statu fattu. A tendenza di l'inflazione hè stata diretta in a direzzione ghjusta è avà a Fed puderia rinfriscà cù u strettu è rinfriscà di novu. Dopu tuttu, u 1976 era un annu elettorale (cum'è 2024!) è Gerald Ford ùn era micca a scelta di u stabilimentu. Un elettore più calmu era essenziale in anticipazione di l'elezzione di u capu di stabilimentu rispunsevule Jimmy Carter.

(Dati: Dati Economici di a Riserva Federale (FRED), St. Louis Fed; Graficu: Jeffrey A. Tucker)

Carter hè statu elettu in modu sicuru è tuttu pareva bè. Allora chì hè accadutu pocu dopu chì a Fed s'era stallata in u so regime di bassa tarifa? Risultava chì i fochi inflazionisti eranu sempre ardenti. Di colpu i drappi pigghiaru u focu è tuttu u restu in a casa ancu. L'inflazione rughjò fora di cuntrollu per un solidu 4 anni, distrughjendu tutta a presidenza Carter. Anu piccu à un incredibile 14,5 per centu. In tuttu, trà a fine di u standard d'oru è l'elezzione di Ronald Reagan, u dollaru in termini di beni è servizii domestici persu più di a mità di u so valore! Questu hè u risultatu di u grande esperimentu monetariu chì principia in u 1971.

Hè stata una dicada catastròfica da un puntu di vista ecunomicu.

A correzione hè ghjunta dopu à u 1981 cù un drammaticu strettu di soldi, più a deregulation è i tagli fiscali. Questa combinazione magica hà riparatu assai di i danni è, almenu, hà stabilitu una nova strada per un autenticu crescita ecunomica chì hà iniziatu in modu seriu in u 1983.

Ciò chì hè assai stranu nantu à a pulitica di a Fed oghje hè quantu pari quasi identica à ciò chì hè accadutu in u 1976. Se a storia si ripete (o almenu rimi) pudemu esse à circà un risurgimentu massiu di l'inflazione da u 2025 è in avanti.

U scenariu veramente pessimista hè chì puderia esse assai peggiu di l'anni 1970 solu perchè a pulitica di a Fed hè stata cusì irresponsibile per a maiò parte di stu seculu finu à avà.

È veru à a forma, micca una persona assuciata cù a Fed hà pigliatu ogni rispunsabilità per u dannu chì l'istituzione hà fattu.

Tyler Durden Lun, 18/12/2023 – 15:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/fed-pivots-what u Mon, 18 Dec 2023 20:45:00 +0000.