A dominanza fiscale hè quì

A dominanza fiscale hè quì

Scrittu da Michael Lebowtiz via RealInvestmentAdvice.com,

Cumu citatu quì sottu da un riassuntu esecutivu di un rapportu cumunu da u Dipartimentu di u Tesoru è l'Uffiziu di Gestione è Budget (OMB), a pulitica di deficit attuale hè cunsiderata insostenibile. In ogni casu, ùn anu micca menzionatu quantu tempu a Fed, per via di a dominanza fiscale, pò sustene l'insostenibile.

"U rapportu di u debitu à u PIB era di circa 97 per centu à a fine di u FY 2023. Sottu a pulitica attuale è basatu annantu à l'ipotesi di stu rapportu, hè prughjettatu di ghjunghje à 531 per centu per 2098. L'aumentu continuu previstu di u debitu à u PIB. ratio indica chì a pulitica attuale hè insostenibile ". – Rapportu finanziariu di u Guvernu di i Stati Uniti – ferraghju 2024.

I parlanti di a Fed negaranu ogni idea chì a so pulitica monetaria hà per scopu in parte di aiutà u guvernu à finanzà i so debiti. Indipendentemente da ciò chì dicenu, simu digià in una età di dominanza fiscale. A pulitica monetaria deve cunsiderà a situazione di u debitu di a nazione.

Dominanza Fiscale

A dominanza fiscale hè una cundizione per quale a quantità di u debitu in una ecunumia righjunghji un puntu induve l'azzioni di a pulitica monetaria deve permette à i debiti è i deficit Federali per esse serviti è finanziati in modu costu-efficace. Per automaticamente, tali decisioni di pulitica monetaria spessu venenu à a spesa di l'impieghi tradiziunali è di u prezzu. In u risultatu, a Fed deve ancu distorsioni u prezzu di i soldi è, in fine, diminuite a ricchezza di i citadini di a nazione.

L'età di a dominanza fiscale hè quì. Cunsiderate i seguenti paragrafi è u graficu da u nostru articulu Stimulus Today Costs Dearly Tomorrow .

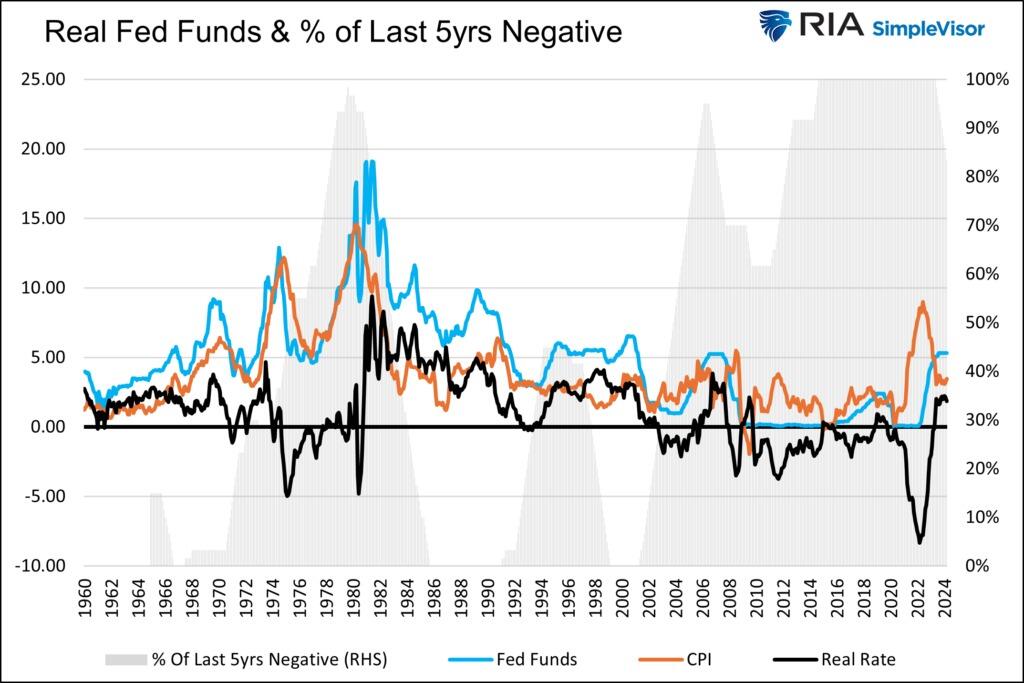

Un prestatore o investitore ùn deve mai accettà un rendimentu sottu à a taxa di inflazione. Se facenu, u prestitu o l'investimentu riduce u so putere di compra.

Indipendentemente da ciò chì deve accade in una aula di ecunumia, a Fed hà forzatu un regime di tassi reale negativu nantu à i prestatori è l'investituri per a maiò parte di l'ultimi 20 anni. U graficu quì sottu mostra a tarifa reale di i Fed Funds (negru). Questu hè Fed Funds less CPI. L'area grisa mostra a percentuale di u tempu nantu à i periodi di cinque anni chì i Reali Fed Funds eranu negativi. I fondi Fed reali negativi sò diventati a regula, micca l'eccezzioni.

Debitu in crescita è tassi in crescita

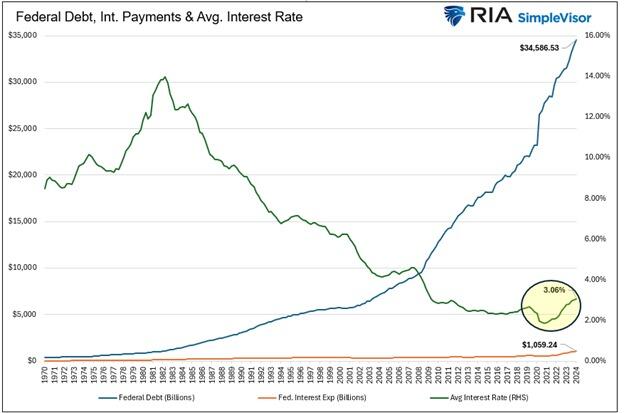

U guvernu hà aghjustatu $ 2,5 trilioni di debitu in l'ultimi quattru trimestri. Di questu, più di $ 1 trilione era di pagà i so spesi d'interessu nantu à tuttu u stock di u debitu. Malgradu i tassi d'interessu elevati recenti, u tassu d'interessu mediu nantu à u debitu hè sempre relativamente bassu à 3,06%.

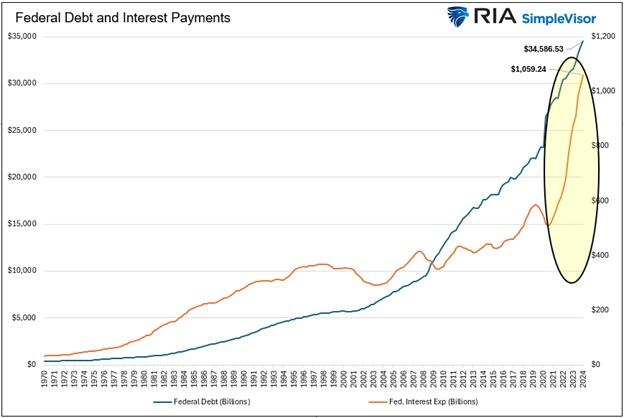

I dui grafici sottu mostranu perchè una crescita relativamente minima di u tassu d'interessu mediu nantu à u debitu hè cusì fastidiosa. U debitu federale (blu) hè cresciutu di 8,5% annu annantu à l'ultimi deci anni. Malgradu a quantità di u debitu più di duppià annantu à u periodu, a spesa di interessu nantu à u debitu finu à pocu tempu hè stata assai bassu. U primu graficu mostra chì l'aumentu mediu di u tassu d'interessu hè pocu visibile.

In ogni casu, u secondu graficu mostra chì l'aumentu di e spese d'interessu di u guvernu hè sustinibili.

Cume u debitu emessu anni fà cù tassi d'interessu bassu matura è u novu debitu cù tassi d'interessu più altu u rimpiazza, a spesa d'interessu continuarà à cresce. Per u cuntestu, se assumemu chì u tassu d'interessu mediu di u guvernu hè di 4,75%, prubabilmente vicinu à u so tassu mediu ponderatu annantu à l'emissione di u debitu recente, a spesa d'interessu aumenterà à $ 1,65 trilioni, senza include u novu debitu.

$ 1.65 trilioni hè più di $ 300 miliardi sopra a prossima spesa più grande di u guvernu, a Seguretat Soziale. Inoltre, hè doppia spesa di difesa per 2023. U deficit federale annuale hè statu solu sopra $ 1,65 trilioni duie volte (2020 è 2021) da a so fundazione in 1776.

Mentre a situazione pò sona lugubre, i tassi d'interessu più bassi risolve u prublema. Se i tassi d'interessu tornanu à i livelli esistenti prima di u 2022, a spesa d'interessu puderia facilmente falà sottu à $ 700 miliardi, circa a mità di u costu chè se i tassi restanu à i livelli attuali.

Dunque, i tassi d'interessu anu da esse tenuti in cuntrollu da a Fed.

A Fed capisce u so rolu

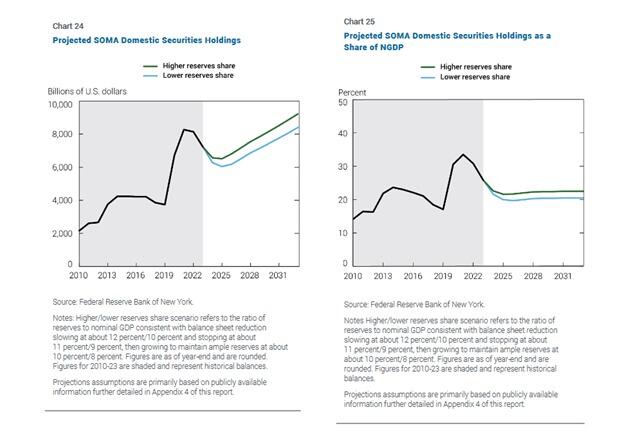

In u 2008, Ben Bernanke hà dettu chì u QE era una misura tempuranea chì seria invertita una volta chì l'ecunumia è i mercati tornanu à a normale. Trillioni di compra di u Tesoru dopu, è a Fed avà ci dice chì hè permanente. Cunsiderate u graficu è u paràgrafu seguenti da a Fed di New York .

"Sotto i dui scenarii puramente illustrativi, a dimensione di a cartera SOMA cuntinueghja à calà à $ 6.5 trilioni è $ 6.0 trilioni, rispettivamente. A dimensione di a cartera resta allora stabile per circa un annu prima di aumentà per seguità a crescita di a dumanda di passività di a Riserva Federale, righjunghjendu 9,2 trilioni di $ è 8,4 trilioni di $, rispettivamente, à a fine di l'orizzonte di previsione in 2033 ".

A cartera SOMA hè a Fed's System Open Market Account Holdings. Questa hè a cartera chì cuntene i bonds acquistati via QE è ancu e so altre operazioni monetarie.

U gràficu di a manca mostra chì a Fed aspetta chì u cuntu SOMA cresce da circa 40% da a più tardi da 2024 à 2032. A più impurtante, u gràficu à a diritta mostra chì u so aumentu serà proporzionale à u PIB. In altri palori, a Fed hà da cuntinuà à aiutà à finanzà u deficit per cumprà u debitu di Treasury.

Pulitica Monetaria

Sapemu cumu u QE è i tassi d'interessu più bassi taglianu e spese d'interessu, chì permettenu à u guvernu di spende imprudente. Tuttavia, ci sò altre manere chì a Fed pò cumplementà i so sforzi se ne necessariu. Per esempiu, in u nostru Cummentariu di u Mercatu di ogni ghjornu da u 24 d'aprile , avemu spartutu i seguenti:

Se promulgate, e novi regule bancarie forzerebbenu tutti i banche à " preposizionate miliardi di più in collateral " à a Fed per sustene u futuru prestitu di a finestra di sconti. L'articulu stima chì a Fed averia bisognu di garanzie chì currispondenu finu à u 40% di i dipositi senza assicurazione di un bancu, chì rapprisentanu circa 45% di i $ 17,5 trilioni di dipositi bancari cummerciale. In più, e novi regule avarianu bisognu à i banche di prestitu da a finestra parechje volte à l'annu per aiutà à caccià l'estigma di u prugramma.

In più di rinfurzà a rete di salvezza bancaria, avaristi ancu furzà i banche à mantene equilibri collaterali significativi à a Fed. A garanzia per i prestiti di a Fed hè abbastanza spessu i titoli di u Tesoru di i Stati Uniti. In cunsiquenza, sta nova regula bancaria hè un altru modu per aiutà u Tesoru à finanzà i so deficit massicci è l'azzioni di u debitu pendente di l'anni passati.

À a fini di marzu, avemu spartutu un'altra idea chì flottava intornu à Wall Street. Per u nostru articulu QE By A Different Name Is Still QE avemu scrittu:

U rumore dice chì i regulatori puderanu eliminà i requisiti di leva per i GSIB. Fendu cusì espansione à l'infinitu a so capacità di pussede i valori di u Tesoru. Chì pò sona cum'è una suluzione perfetta, ma ci sò dui prublemi: i banche devenu esse capace di finanzà l'assi di u Tesoru è evità di perde soldi nantu à elli.

U salvamentu bancariu BTFP promulgatu in marzu 2023 risolve i prublemi. Cume avemu scrittu:

In un novu schema, i regulatori bancari puderanu eliminà a necessità per i GSIB di mantene a capitale contr'à i tituli di u Treasury mentre a Fed reenacta una versione di BTFP. Sutta un tali regime, i banche puderanu cumprà note di Treasury è finanzià via u BTFP. Se u tassu di prestitu hè menu di u rendiment di u bonu, facenu soldi è, per quessa, deve esse assai disposti à participà, postu chì ùn ci hè potenzalmentu micca svantaghju.

Riassuntu

Cù a Fed volontariamente aiutà u guvernu à finanzià i so debiti, credemu chì e probabilità sò chjuche chì qualsiasi reduccione di deficit significativu hè pussibule. Mentre u percorsu hè insostenibile, hè prubabilmente assai più longu di ciò chì a maiò parte di i pundits apprezzanu.

Tuttavia, a dominanza fiscale vene cun un costu significativu. A Fed alimenta l'allargamentu di l'écart di ricchezza manipulendu i tassi d'interessu è influenzendu indirettamente a borsa. Cum'è avemu vistu scorci in l'ultimi cinque anni, i disordini suciali saranu probabilmente più prevalenti. Cù questu vene una scarsa fiducia ecunomica da i cunsumatori è l'imprese, chì à u turnu genera un ventu contru à l'ecunumia.

Ùn hè micca troppu tardu per pruvà à risolve i nostri prublemi fiscali, ma u tempu passa. Cum'è u dicenu, Regola #1 di i buchi: quandu site in unu, a prima cosa da fà hè di piantà di scavà.

Tyler Durden mer, 07/10/2024 – 14:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/fiscal-dominance-here u Wed, 10 Jul 2024 18:25:00 +0000.