Dieci eventi finanziarii notevuli di u 2020

Dieci eventi finanziarii notevuli di u 2020

Autore di Peter Earle via The American Institute for Economic Research,

L'annu scorsu hè statu unu pienu di superlativi : da u più votu mai emessu in un elezzione presidenziale à e peghju rivendicazioni di disoccupazione chì i Stati Uniti anu mai vistu. Ci sò stati massimi incredibili, cume l' aumentu record di u lanciu di e nuove imprese, è ci sò stati minimi sfruttanti, cum'è u più grande aumento di povertà in a storia di i Stati Uniti. Forse nisun campu mette in risaltu quelli alti è bassi megliu cà u settore finanziariu.

U paisaghju finanziariu volatile hè diventatu un cumpunente indispensabile di a cobertura in pandemia in corsu. À u listessu modu di u 2020 in tuttu, l'eventi in i mercati finanziarii mundiali di l'ultimu annu sò stati da scunvurgienti à devastanti à sconcertanti. A pura concentrazione di tanti eventi improbabili chì si producenu in u periodu di un annu pò, almenu in parte, esse spiegata da logica ecunomica, ma sta sola risposta dipingerebbe un quadru incompletu. A paura diffusa è u panicu derivanti da a pandemia Covid-19 in corso è da i chjusi imposti da u guvernu è da e chjusure d'imprese anu ghjucatu un rolu massiccia in u scumpientu di u settore finanziariu.

Fighjendu in daretu à l'estremi di u 2020 – in un ordine cronologicu appruvatu, postu chì alcune date di partenza sò stimate è parechji di i fenomeni descritti persistenu per ghjorni o settimane dopu l'emergenza – i seguenti eventi in i mercati finanziarii mondiali anu aiutatu à fà questu annu per u libri.

-

Inversioni di Curva di Rendimentu di u Tesoru US – 14 di ferraghju, 2020

U significatu di una curva di u Tesoru invertitu pò esse dibattutu, ma in ogni casu, i tassi à breve termine nantu à i tituli di u guvernu chì superanu i tassi à longu andà sò un avvenimentu pocu cumunu è sò tipicamente indicativi di un pessimisimu crescente nantu à e prospettive ecunomiche à breve è mediu termine .

A curva di rendiment di u Tesoru di i Stati Uniti hà invirtitu guasi esattamente un annu prima di u panicu Covid-19 è hà passatu una bona parte di l'autunno 2019 invertita. Ma in Farraghju 2020, sia i bolletti di u Tesoru à un mese, sia à trè mesi sò invertiti. L'investitori preoccupati per a gravità di u virus è, più impurtanti, e risposte politiche à a crescente pandemia fuggianu di strumenti di risicu (azzioni, obbligazioni, etc.) per a sicurezza di i Tesoreri à breve termine, in cui u principale hè garantitu da u guvernu di i Stati Uniti . Quandu cresce u dubbitu (o, anzi, un panicu cumpletu) porta à una corsa in tituli emessi da u guvernu à cortu andà, i prezzi di questi strumenti sò spinti in su è u rendimentu (interessi) in ghjò, creendu l'inversione.

Benchè l'inversione di e curve di rendimentu riguardi qualchì volta e prospettive per a nazione emittente, l'inversione à larga basa chì hà iniziatu à pocu pressu u 14 di ferraghju di u 2020 avia menu da fà cù i Stati Uniti cà e prospettive ecunomiche mundiali in tuttu. Quellu ghjornu, i renditi di u tesoru di un mese è di dui mesi sò cullati à 1,60% cù a nota decennale à 1,59%. Questu deve esse cunsideratu cum'è u primu segnu di u panicu finanziariu Covid-19 à vene.

-

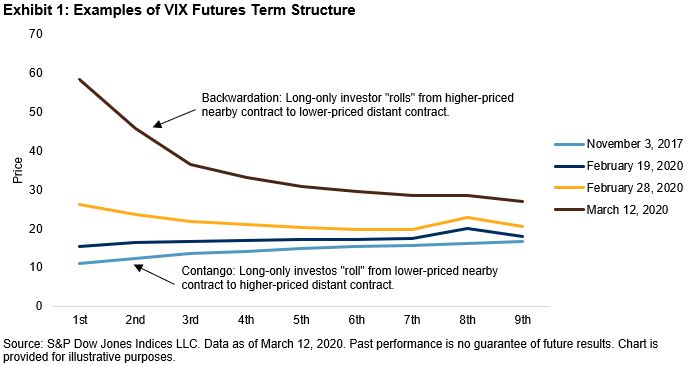

VIX Futures in Backwardation – 27 ferraghju, 2020

U VIX hè l'indice di volatilità di u Chicago Board Options Exchange. Aduprendu i prezzi di l'opzione scambiati, traccia u livellu di "paura" (anticipazione di u downside) in u mercatu riguardu à i prezzi di l'equità. Hè un strumentu un pocu esotericu di u mercatu finanziariu nantu à u quale i futuri –– cuntratti scambiati in u mercatu per cumprà o vende strumenti finanziari à prezzi specificati in u futuru –– sò scambiati, è i prezzi à i quali cumercianu implicanu aspettative di futura volatilità.

Tipicamente, quandu un numeru di cuntratti futuri chì specificanu un strumentu finanziariu particulare per una serie di date sò scambiati, scambianu in una situazione chjamata "contango". In contango, i futuri sò più progressivamente scambiati à prezzi sempre più alti. U terminu struttura pende versu l'alte. Hè logicu per uni pochi di motivi: Un tempu più longu à a scadenza significa più risicu, più incertezza, è un valore temporale più altu di soldi (costu di opportunità più grande).

In occasioni estremamente rare, a struttura di termini scende in u prezzu in u tempu: Cusì u prezzu oghje, di solitu un pocu inferiore à u prezzu un mese da avà, chì hè un pocu inferiore à u prezzu di dui mesi da quì, hè invertitu. L'oppostu di contango hè a retrocessione, cù u prezzu attuale più altu di e date di u cuntrattu più in u tempu.

Eccu ciò chì hè accadutu in i cuntratti futuri VIX:

{kind=link}

VIX hà iniziatu l'annu à 13.78 è a so struttura termale era in u classicu contango … Quandu u focu di coronavirus hà colpitu a Cina, u spot VIX [mercatu attuale] era leggermente elevatu à 17.97 in Fed 3 per preoccupazioni di perturbazioni di a catena di fornimentu è di un rallentamentu ecunomicu glubale , Ma a struttura di u termine VIX era guasgi piatta … Dopu a vendita hè principiata u 20 di ferraghju. Da u 21 à u 28 di ferraghju a struttura di u termine VIX hà evolutu rapidamente à cuntango à retrocessione. Ma l'incrementi sò stati relativamente chjuchi è soprattuttu in u front-end chì mostranu chì l'investitori credenu chì l'episodiu ùn si rivelerebbe più cà un singhjottu temporariu. Entrendu in marzu, i principali indici [di capitale] anu avutu i so calati i più rapidi di a storia. VIX hà sparatu à 81 u 16 di marzu. A so struttura di termini hà mostratu una rigressiva retrocessione è tutti i prezzi di futuri anu aumentatu in tuttu l'orizonte temporale. U messagiu chì stava mandendu: u mercatu di borsa puderia esse in tuttu u locu à pocu tempu, è ancu 6 mesi fora (180 ghjorni), a gamma di muvimentu per u S&P 500 seria larga quant'è +/- 32% annualizatu.

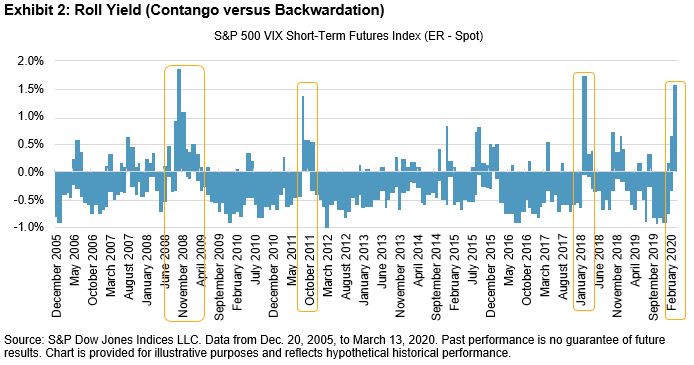

Questu, però, ùn dà micca una impressione di esattamente quantu improbabile un tale avvenimentu hè. Un modu di definisce un episodiu significativu di retrocessione hè di calculà u rendimentu di u rotulu , u ritornu pusitivu o negativu generatu passendu da un cuntrattu à futuru à breve termine à un cuntrattu à longu andà. Hè raramente pusitivu, è ancu allora hè à pena più grande di 1%. Dapoi u 2005, ci sò stati solu quattru affare : Durante a crisa finanziaria di u 2008 quandu Lehman è unepoche di altre imprese stavanu cascendu; in u 2011 quandu u guvernu di i SU perde u so rating AAA; in ferraghju di u 2018; è in marzu-aprile 2020.

{kind=link}

-

Cunquistà u Mercatu di u Tesoru US – 11 di marzu, 2020

Una seria estremamente cumplessa di interazzione hè accaduta in tuttu u mese di ferraghju è à u principiu di marzu 2020 è hà purtatu à una coercizione mai vista in i mercati di cassa per i tesoreri americani. In breve, per assicurà u so accessu à u finanzamentu – – spessu chjamatu "cercandu di più" bilanciu "- parechje imprese anu pigliatu grandi pusizioni in obbligazioni di u Tesoru di i Stati Uniti, copre cù cuntratti futuri di u Tesoru. Certi anu fattu quessa apposta, per catturà piccule disparità in ciò chì si chjama un cummerciu di basa. Altri l'anu fattu solu per mette soldi à travaglià in un modu à pocu risicu, tale chì puderebbenu esse capaci di piglià prestiti fondi più faciule in casu di opportunità.

E obbligazioni di u Tesoru, benintesa, sò limitate in offerta, è i Tesoreri novi emessi ("in fuga") sò assai più liquidi di obbligazioni simili chì ùn eranu micca emesse recentemente ("fora di a corsa"). Cum'è certe imprese anu cuminciatu à entrà in cumercii basi aduprendu tesori menu liquidi per a tappa di cassa, a copertura futures hè diventata menu efficace, resultendu in perdite di carta (micca realizate). Cum'è certi participanti à u mercatu anu cercatu di esce da stu cummerciu, anu cuminciatu à cumprà torna i futuri di i bonds è à vende aggressivamente i bonds, causendu un calatu di i prezzi di u Tesoru –– in certi casi, nantu à prublemi digià illiquidi.

I cummercianti di tesoru, imprese chì sò pronti à cumprà è vende una larga varietà di obbligazioni di u guvernu americanu è di prublemi di agenzie, anu cuminciatu à "saziarsi": tipicamente cercanu di mantene un libru equilibratu, adattendu i prezzi per regulà u flussu, ma u torrente di u bonu e vendite (largamente cuncintrate in certe maturità pupulare, cume u bonu di u Tesoru di 10 anni) li anu purtatu à cumincià à calà e so offerte o, in certi casi, à sorte da u mercatu. E vendite di obbligazioni sò state fatte à prezzi sempre più bassi cun perdite di carta crescendu per imprese chì ùn volenu micca o ùn ponu liquidà e so pusizioni.

E banche è l'investitori anu dettu chì e cundizioni di cummercializazione in Treasuries, u più grande è u più prufondu mercatu di u debitu di u mondu, si sò deteriorate notevolmente sta settimana chì l'epidemia di coronavirus hà accendutu gravi riduzioni. U mercatu hè diventatu "sopra da preoccupazioni di liquidità" durante una ghjurnata caotica mercuri, anu dettu analisti di Bank of America … Un gestore di portafogli di obbligazioni in un grande gestore di patrimonii hà dettu chì a situazione ùn s'era migliurata ghjovi chì a volatilità hà continuatu à affruntà u mercatu. "Ùn avemu micca cummerciale", hà dettu.

Hè raru, anzi, di vede un mercatu largu è prufondu cum'è i tituli di u Tesoru, ancu à traversu una piccula manciata di maturità, purtati à u panicu in vendita. E questu hè apprussimatamente quandu a Riserva Federale hà iniziatu u so prugramma di compra di u Tesoru , chì circava di assicurà i venditori chì utteneranu un prezzu per i so bonds è li incuraghjenu à ùn vende.

Una analogia standard presenta un teatru in fiamme, chì simbulizeghja u colpu di i prezzi di l'obligazioni, cù i cineasti – pruprietarii di obbligazioni – tutti pruvendu à fughje per una sola porta. Mentre cercanu di passà, u focu s'aggrava è i feriti / morti crescenu. In termini di facilità di liquidità di u Tesoru di a Fed, l'analogia viderebbe chì a Fed rompe sei o ottu "porte" in più in u teatru, dendu micca solu à i cinetevoli una pronta uscita, ma forse ragione per ùn fughje.

-

U Primu Crash di Borsa in 33 Anni – 16 Marzu 2020

Ci sò stati assai gocce in u mercatu durante l'ultimi decennii, ma ùn ci hè statu un crash da u 1987, malgradu u frequente abusu di u termine è a segnalazione senza fiatu di notevuli, ma statisticamente di routine, calati. A definizione più largamente accettata di un crash di u mercatu di borsa hè una calata di 10% o più in un ghjornu, è u 16 di marzu 2020, i mercati azionali si sò schiantati: A Media Industriale Dow Jones hà calatu appena à pocu pressu di 13% (2.997 punti) cù sia u S&P 500 sia u NASDAQ Composite falanu 12%. Quella hà sappiutu u più longu è u più severu mercatu di azzione persa da l'ottobre 1929, cù una calata di u mercatu di quattru ghjorni di più di 26% (circa 6.400 punti Dow).

A calata di quellu lunedì hè venuta à mezu à previsioni sempre più pessimiste per l'impattu ecunomicu di e scelte pulitiche chì i funziunarii di u guvernu anu cunsideratu per affruntà a pandemia. Ma in quellu ghjornu, a vendita hà acceleratu è hà scatenatu un arrestu cummerciale quandu, durante una cunferenza di stampa, u presidente Donald Trump hà dettu chì a peghju pandemia puderia durà finu à aostu. È cun questu, a prospettiva per i guadagni aziendali capita, seguita da valutazioni di l'equità è prezzi. (Aghju scrittu annantu à u Crash di 2020 in quellu tempu.)

-

Prezzi ETF di Cumpagnia di Cumpagnia Sottu NAV – 17 Marzu 2020

I Fondi scambiati in borsa (ETF) sò fondamentalmente portafogli negoziabili di attività finanziarie. Pò esse diversificati per furnisce l'investitori cun esposizione à strumenti specifici, settori di mercatu, capitalizzazioni, ecc. In più di u prezzu di u mercatu, l'ETF anu un valore patrimoniale netu (NAV) assuciatu à elli, chì hè essenzialmente a parte pro rata di i strumenti sottostanti di ogni azzione. A differenza trà u prezzu ETF è u NAV deve esse assai vicina in a maiò parte di i casi, ma qualchì volta si scambianu à una diffusione per via di prezzi obsoleti (certi tituli ùn cummercianu micca spessu), differenze di tempu (per esempiu, un stock giapponese in un fondu americanu ùn hè micca attivamente cummerciale à 11am EST), ecc.

Durante u marzu 2020, una manata di ETF di obbligazioni corporative sò venute à scambià cù spreads massivi trà i so prezzi (chì eranu ancu calati, benintesa) è i so NAV. In u casu di LQD è HYD –– dui ETF chì cummercianu ligami d'investimentu di alta qualità è altu rendimentu ("spazzatura"), rispettivamente – i spreads implicavanu chì assai, se micca una maggioranza, di obbligazioni in ognunu eranu assai afflitti è prubabili di sperimentà difetti.

Parechji fattori eranu à u travagliu: Prima, per esse sicuru, i rimborsi di l'investituri in ETF è a vendita in i ligami corporativi sottostanti mandavanu i prezzi in picca è anu purtatu à una illiquidità crescente in quantu i rivenditori di redditu fissu diventavanu più reticenti à avanzà è cumprà. Cù illiquidità vene spread più largu è prezzi menu fermi. È cun discursione pulitica di blocchi in aria, a prospettiva di certe obbligazioni diventendu indebulite –– e cumpagnie emittenti avendu prublemi à pagà l'interessi richiesti à i detentori di obbligazioni è à altri creditori –– accresciuta ancu.

È vale a pena di mintuvà chì, à u cuntrariu di i mercati azionari, l'investitori in obbligazioni sò generalmente menu propensi à "cumprà u dip" quandu i prezzi calanu. Una stima sustene chì solu u 20% di l'obligazioni d'imprese cummerciale ogni ghjornu in cundizioni nurmali, è cusì, dopu à esse bruscamente scontu per via di l'incertezze ecunomiche chì circundanu a reazione pulitica à a pandemia, u mercatu si hè firmatu. Ddu chill representa decine di migliaia di trader, rivenditori è altri participanti à u mercatu chì aspittàvanu più informazioni per valutà u risicu à breve termine. Cum'è annunziatu in Bloomberg ,

Puderia parè chì i boni boni perfetti si scambianu à prezzi di vendita di focu. À u tempu, questu puderà esse a valutazione curretta. Ma à mezu à una vultulata di vendita, chì ùn hè mai stata vista nanzu, nisuna sicurezza hè sicura, micca quandu ùn ci hè praticamente alcun cumpratore di quale parlà. È se più investitori à u dettagliu decidenu di vulè fora di a timpesta, cum'è in u passatu, u cicculu viziosu hà solu cuminciatu.

Aghjunghjendu à sta dislocazione storica in i prezzi, però, hè chì à l'iniziu di aprile 2020 a Riserva Federale hà iniziatu à acquistà obbligazioni à elevatu rendimentu –– un sviluppu ancu più ineditu cà a dislocazione trà i prezzi ETF è NAV chì in parte hà scatenatu l'intervenzione.

A maiò parte di questi ETF è i ligami imbottiti in elli si sò recuperati in i mesi successivi, ma hè stata per tutti i conti a peghju goccia di obbligazioni aziendali in a storia muderna: assai peghju di tuttu ciò chì s'hè vistu durante u 2008, dopu l'11 / 11, ecc.

Legatu à tempu à a presa di i mercati di u Tesoru di i Stati Uniti è à u crollu di i prezzi di l'obligazioni d'imprese: Cum'è quelli mercati diventavanu menu liquidi, cù spreads allargati è offerte sparendu, altri mercati di creditu – carta cummerciale è facilità di creditu rotante, per esempiu – hà cuminciatu à vede un ritruvamentu di i participanti à u mercatu. Rendimenti nantu à i ligami municipali –– strumenti critichi per u finanzamentu di a cuntea è di u Statu–– anu aumentatu . Cum'è in parechje crisi finanziarie precedenti, una vasta gamma di mercati di beni, di sicurezza è di derivati si sò trasformati in un volu di notte versu u numeru.

-

Ripartizione in u Rapportu Storicu Gold-Silver – 18 di marzu 2020

Ci hè un casu per esse fattu chì u rapportu di u prezzu di l'oru à l'argentu hè a più antica seria finanziaria di u tempu. E ancu se u rapportu d'argentu à oru in a crosta terrestre hè apprussimatamente 18: 1, l'argentu è l'oru in i mercati finanziarii muderni anu tradiziunalmente scambiatu à un rapportu di circa 60: 1. Stu rapportu fluttueghja per l'offerta è a dumanda (ornamentale è industriale) è u sentimentu, ma cù u tempu tende à vultà à u livellu 60: 1.

In a prima settimana d'aprile 2020, u raportu hà toccu un massimu storicu (da alcuni conti, un massimu di 5.000 anni ).

Avemu dati per sta seria chì và daretu à un longu, longu tempu – durante u tempu di Faraone Menes (circa 3100 a.C.) per esempiu u raportu era 2.5x, mentre chì à u ghjornu di King Hammurabi (circa 1750 a.C.) era 6x. U leggendariu rè grecu Cresu (versu u 560 a.C.), chì suppone hà inventatu munete d'oru è d'argentu, era più un bug d'oru – hà adupratu un raportu 13,33x. L'Imperatore Custantinu I (280-337 CE) era menu à 10.5x. Avemu dati più frequenti à partesi da u 1687 chì a cunfermanu: eri u raportu oru / argentu era u più altu di sempre. U rapportu hà apicultatu à 123,78x. Durante u cummerciu asiaticu oghje hè calatu di novu versu 116-117, ma una volta chì Londra hè entrata hè andatu à tirà torna à a gamma 120-121. Per riferimentu, venneri hà fattu una media di 101,74, è durante tuttu 2019 hà avutu una media di 86,04. Questu hè un cambiamentu sorprendentemente rapidu in questu prezzu. (U massimu precedente prima di questu mese era in 1940, quandu era in media 99,76 per l'annu).

I motivi di a disconnessione massiva includenu una scarsità improvvisa di argentu fisicu (essendu più accessibile per i hedgers cà l'oru) è a notoria difficoltà di cummerciu / hedging silver in i mercati futuri. U cuntrattu di futuri d'argentu hè legendarmente volatile –– hè soprannuminatu "fulmine biancu" –– per via di una bassa liquidità, di larghe diffusioni è di una dimensione di cuntrattu pocu cumuna di 5.000 once.

-

Storia Storica di l'Oru-Futuru Spread – 24 di Marzu, 2020

Tradizionalmente, i prezzi spot (u prezzu di una merce oghje o consegnatu immediatamente) è i prezzi à futuru (u prezzu di una merce consegnata à una data futura) si scambianu à prezzi abbastanza stretti. Per esempiu, attualmente una uncia d'oru si scambia à 1.877 $ in i mercati spot, è u cuntrattu di futuri d'oru u più vicinu à scadenza hè cummercializatu à 1.882 $ –– un "spread" di 5 $. Ma tra a fine di marzu è a mità di aprile 2020, a diffusione trà u spot di l'oru è i prezzi di futuri in oru si sò liberati in una misura mai vista prima.

À a fine di marzu, i futuri d'oru anu scambiatu più di $ 80 sopra u prezzu spot. L'incredibile lacuna rifletteva a fretta improvvisa per acquistà l'oru cum'è una siepe contr'à l'incertezza economica è, specifica à a natura di a pandemia è di e restrizioni di viaghju / carichi, difficoltà à acquistà è trasportà oru fisicu trà i principali hub di cummerciu d'oru (New York, Londra, Svizzera è Hong Kong) è altri lochi.

Un fattore chì cuntribuisce à e difficultà in i mercati di u Tesoru di i Stati Uniti era in vigore ancu quì: Traders è brokers travagliavanu da casa, senza i telefoni multi-troncu ("torrette") è a tecnulugia chì sò abituati. Cum'è ripurtatu :

Ole Hansen, capimachja di cummerciu di merci in Saxo Bank, hà rimarcatu chì un bloccu si face in dui più grandi hub d'oru di u mondu – New York è Londra – tanti cummercianti travaglianu da casa. Questu hà causatu un colpu in u mercatu, hà dettu … "Ùn avemu micca abbastanza mani per trattà tutta a dumanda", hà dettu. «Ci hè assai oru in u mercatu, ma ùn hè micca in i lochi adatti. Nimu ùn pò furnisce l'oru perchè simu custretti à stà in casa ".

-

Tassi Negativi di a Bolla di u Tesoru US – 25 di marzu, 2020

Non solu a curva di rendimentu di u Tesoru di i Stati Uniti hà vistu un'inversione, ma a corsa sopra menzionata in fatture di u guvernu à breve termine, nominalmente senza rischi hà fattu chì i so rendimenti diventessinu negativi . In altre parolle – è questu hè un pocu simplificatu, postu chì strumenti à breve termine sò emessi in forma di cuponu zero (vale à dì chì l'interessi ùn sò micca pagati per elli, ma piuttostu e fatture sò emesse à un scontu è maturanu à u so valore nominale pienu) –– L'investitori eranu disposti à "pagà" à u guvernu 1,00 $, sapendu ch'elli riceverianu solu 0,99 $ o circa torna unu o trè mesi dopu, ma una 0,99 $ garantita da u cullettore d'imposti è u pruprietariu di e stamperie.

Rendimenti tramindui i bolli di u Tesoru di 1 mese è di 3 mesi calati sottu à zero mercuri, una settimana è mezu dopu chì a Riserva Federale abbatte u so tassu di riferimentu à quasi zeru è chì l'investitori anu affaccatu à a sicurezza di u redditu fissu in mezu à a turbulenza generale di u mercatu … entrambe e fatture lampavanu brevemente in rossu è i rendimenti sò cascati à menu-0,002% ciascuna. E letture di u mercuri eranu assai sottu à quelle. U mesi hà cummercializatu à minus-0,053% mentre u trè mesi hè statu à minus-0,033% versu 2: 35 pm ET.

Questu, ancu, hè un segnu di capitulazione cumpleta di u mercatu raramente vistu fora di e cundizioni più severi di u mercatu, cum'è in i ghjorni precedenti è ghjustu dopu u fallimentu di Lehman Brothers in u 2008.

-

WTI May Futures Settle à Prezzi Negativi – 20 Aprile 2020

Unu di i mumenti più strani in i mercati finanziarii hè accadutu u 20 d'aprile di u 2020 , quandu u prezzu di u cuntrattu di petroliu greggio di u West Texas Intermediate di Maghju hè cascatu assai sottu à zero per stallassi à – $ 37,63 per barile. A cumbinazione di una improvvisa, tremenda calata di a dumanda di petroliu (per via di blocchi, una calata storica di u turismu, annullamentu di l'avvenimenti, è simili) hè accaduta quandu i disaccordi di pruduzzione trà a Russia è l'Arabia Saudita anu purtatu à un numeru di nazioni membri di l'OPEC chì inundanu u mondu cù oliu.

Cù una pruvista di petroliu senza precedenti scatenata in un'ecunumia glubale cù una dumanda precipitamente diminuita di petroliu (visibile ancu in altri prudutti basati nantu à u petroliu ), l'installazione di magazzinu si riempie rapidamente. Tantu oliu era tenutu chì – è questu hè chì i prezzi futuri negativi implicanu – i trader pagavanu controparti per piglià u so petroliu, un fenomenu oramai cunnisciutu cum'è " piccu di almacenamentu ".

Aghju parlatu longu di stu fenomenu particulare in u spettaculu di Gary Baumgarten u 29 d'aprile 2020.

-

Bitcoin's Historic Moonshot – 30 di nuvembre di u 2020 (in corsu)

Dapoi u principiu di l'annu fluttuendu trà 7.000 $ è 10.000 $ finu à un minimu di pocu più di 4.900 $ in marzu di u 2020 –– indichendu fermamente chì almenu certi participanti à u mercatu anu abbandunatu e so participazione durante u periodu u più caòticu di u panicu –– Bitcoin hà da volta saltatu à tutti -tempi massimi. À questu scrittu hè di 29 488 $, una crescita di più di 250% quist'annu. S'ellu hà da fà cù a dimezzatura (di quale aghju scrittu in ghjennaghju), a ricunniscenza crescente di a so resistenza, o qualchì altru fattore hè difficiule da dì.

U Upshot

L'incertezza annantu à a risposta pulitica à Covid-19 hà iniziatu a cascata di l'estremi di u mercatu finanziariu, ma a pulitica monetaria espansiunale hè stata una prufonda accelerante quandu i chjusi si sò impegnati. U guvernu americanu hà spesu circa 7 trilioni di dollari in u 2020, cù a Fed chì s'hè impegnata trà 3 è 4 miliardi di dollari in prugrammi destinati à fà funziunà i mercati.

Hà calatu ancu u tassu di i Fondi Fed à zeru, hà datu una guida in avanti chì indicava chì mantene i tassi bassi finu à chì l'inflazione superebbe materialmente u livellu di 2%, hà apertu linee di swap internaziunali, hà riapertu alcuni prugrammi di Crisi Finanziaria di u 2008 è hà lanciatu un Programma di Prestitu Main Street chì ricorda di e pulitiche di l'era di a Grande Depressione. Da u latu fiscale, u deficit di u bilanciu di i Stati Uniti era di circa 865 miliardi di dollari solu in ghjugnu 2020 – una quantità chì supera tuttu u debitu incurritu da u guvernu di i Stati Uniti trà u 1776 è u 1980.

Al di là di rapprisintà curiosità è u putente distorsione impressionante di larghezza di banca centrale, ognunu di l'estremi sopra menzionati dimostra chì quantunque sia bè cuncepitu un particulare mercatu è, quantunque sia attentamente una struttura di sorveglianza regolamentare chì pò esse creata, a natura à volte imprevedibile di l'azione umana pò è porta à cunsequenze impreviste. È quandu, in quelle rare occasioni, cunfusione è paura ghjunghjenu à l'apice, eventi imprevisti ùn si verificanu micca solu, si riuniscenu.

Parechje opzioni i cummercianti anu e parolle abyssus abyssum invocat stampate nantu à un notebook, un monitor, o qualchì altru apparechju vicinu – – l'aghju sicuramente fattu – – ricurdendu chì ogni tantu "l'infernu chjama l'infernu". Un avvenimentu misstep o fluke face un altru più probabile, à volte resultendu in una cascata cumpleta prima chì a calma prevale.

Ci hè una tendenza à vede i mercati finanziarii cum'è casinò superfluu senza significazione economica vera o, à u cuntrariu, cum'è strumenti sociali inestimabili per distillà opinioni disparate. I gruppi di quest'annu di eventi notevolmente insoliti alimentanu a prima visione, ma u secondu hè assai più vicinu à a verità chè a prima.

Un annu cum'è 2020 educa un'altra generazione di cummircianti è gestori d'imprese, cuntribuisce à cuncepimenti di mercatu è di scambiu più robusti, è attira innovatori è assuciatori di rischi chì cercanu di sfruttà a prossima opportunità di crisa. Qualunque sia u 2021 in riserva, hè improbabile di riplicà e cundizioni di u mercatu finanziariu testimone in tuttu u 2020.

Tyler Durden Sab, 01/02/2021 – 12:10

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/2ucIQ2dEqGk/ten-remarkable-financial-events-2020 u Sat, 02 Jan 2021 09:10:00 PST.