“Hè finitu”: a bocca WSJ di Powell è JPMorgan cunfirmanu a fine imminente di QT

"Hè finitu": a bocca WSJ di Powell è JPMorgan cunfirmanu a fine imminente di QT

U 13 di dicembre, u mondu finanziariu era stunatu quandu, solu duie settimane dopu chì Jerome Powell avia dettu ch'ellu era "prematu" per speculà nantu à i taglii di i tassi, a Riserva Federale hà fattu un invitu scuntente è hà pivotatu dovishly , finendu u ciculu di caminata di a Fed cù l'inflazione. ancora currendu à u doppiu di l'obiettivu di a Fed di 2%, è hà dettu ch'ellu avia in fattu discutitu l'iniziu di i taglii di i tassi, contru à ciò chì Powell hà dettu solu duie settimane prima .

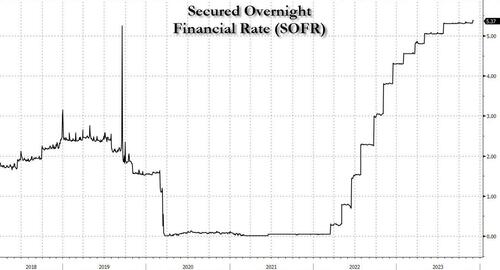

O piuttostu, duvemu dì "u mondu finanziariu chì ùn avia micca lettu Zero Hedge hè statu stupitu" perchè solu una settimana prima di a riunione di u FOMC di dicembre di a Fed, avemu preditu currettamente u pivot di a Fed per una raghjone simplice: cum'è avemu dispostu in " The Canary Just Died: Spike improvvisu in SOFR Hints At Mounting Reserve Care, Early Restart Of QE ", a Fed ùn avia più una scelta è hè stata custretta à perseguite un pivot dovish perchè a liquidità in l'impurtante fontaneria sistemica è interbancaria avia culpitu periculosa. livelli bassi, risultando in a stampa SOFR più alta registrata , è u piccu più grande da l'ultima volta chì ci hè stata una crisa di u mercatu repo in marzu 2020.

{kind=link}

Cum'è avemu dettu à l'epica, "u spike hà pigliatu quasi tutti per sorpresa, ancu tali luminarii chì osservanu a Fed cum'è Marc Cabana di BofA perchè ùn era micca "senza novi settlements UST, volumi di repo più bassi, è volumi bilaterali sponsorizzati più bassi". Eppuru, u piccu era chjaramente quì è ominously era coherente " cù u tema lento di menu cash & più collateral in u sistema " – vale à dì, crescente scarsità di riserva – è "pò esse aggravatu da l'inventari elevati di i distributori, u bisognu di prestitu bilaterale. , è limitatu l'eccessu di cassa per backstop repo ".

È u punchline: " Se a pressione di finanziamentu persiste, risicate a rivalutazione di a Fed di ampie riserve di u sistema bancariu è u potenziale fine anticipu di QT ", è, secondu a gravità di a carenza di finanziamentu, un riavviu anticipatu di QE.

Una settimana dopu, a Fed capitula nantu à a pulitica monetaria stretta è hà iniziatu l'era di i taglii di i tassi, cum'è avemu dettu. Ma più impurtante, un mesi dopu era u presidente di Dallas Fed (è l'anzianu capu di a squadra di prutezzione di l'immersione di a NY Fed) Lorie Logan chì hà dettu a parte tranquilla à voce alta quandu hà cunfirmatu a nostra nota "canari in a minera di carbone", à dì chì u QT di a Fed. hè effittivamenti finita per via di a diapositiva brusca è inaspettata in a liquidità sistemica, principalmente per via di u rapidu drenu in a facilità di repo inversa chì avà hà solu $ 600 milioni è hè pronta à esse completamente drenata qualchì tempu in marzu …

Repo inversa: $ 603BN, in calata $ 23BN durante a notte, è in ritmu per un drenu cumpletu in marzu à quale puntu principia a prossima riquificazione pic.twitter.com/4EgABWjLVk

– zerohedge (@zerohedge) 12 di ghjennaghju di u 2024

… è chì per estensione, una altra volta di QE pò esse in ponte.

Di sicuru, hè una cosa per un presidente regiunale di a Fed per opinà nantu à tali cose, hè qualcosa di completamente diversu per u canali di filtrazione di media preferiti di Powell per cunfirmà, è ancu sta matina hè precisamente ciò chì hè accadutu quandu Nick Timiraos, alias Nikileaks , aka i media preferiti di Powell. mouthpiece hà cunfirmatu chì i ghjorni di QT sò avà numerati scrivendu chì " I funzionari di a Fed anu da principià a deliberazione nantu à a rallentazione, ancu s'ellu ùn finisce micca, quella chjamata stretta quantitativa appena a so riunione di pulitica stu mese. Puderia avè implicazioni impurtanti per i mercati finanziarii ".

S'ellu ùn era micca abbastanza, Nikileaks cunfirma ancu a nostra suspettu nantu à u driver di u dettu QT runoff: a fontaneria finanziaria cumencia à sbattà:

Ma mentri a Fed aspetta di tagliate i tassi d'interessu à cortu termine quist'annu perchè l'inflazione hè cascata, a so logica per a diminuzione di u flussu di ligami hè diversu: per prevene a disrupzione à un angulu oscuro ma criticu di i mercati finanziarii.

Cinque anni fà, u runoff di bilanciu hà suscitatu sconvolgimenti in quelli mercati, furzendu un disordine in U-turn. L'ufficiali sò decisi à ùn fà micca più.

Diversi ufficiali in a riunione di pulitica di a Fed u mese passatu suggerenu di inizià una conversazione formale prestu, in modu di cumunicà i so piani à u publicu assai prima chì qualsiasi cambiamenti entranu in vigore, secondu i minuti di a riunione. L'ufficiali anu indicatu chì i cambiamenti ùn sò micca imminenti è chì si concentranu nantu à rallentà, micca finisce, u prugramma.

Cum'è avemu spiegatu prima quasi dui mesi fà, u mutivu di u panicu di a Fed hè chì u bancu cintrali vole evità u stessu cataclismu di u mercatu repo chì u mercatu sia u drenu di liquidità in settembre 2019 sia l'eruzione viulente in i cumerci di basa chì hà suscitatu u contagiu di u mercatu di bonds in u 2019. marzu 2020; eccu Timiraos cunfirmendu quantu:

… in settembre di u 2019, un piccu forte è inespettatu in un tassu chjave di prestitu di notte suggerì chì e riserve s'eranu diminuite à u puntu ch'elli eranu troppu scarsi o difficili da redistribuire in u sistema finanziariu. A Fed hà cuminciatu à cumprà boni di u Treasury per aghjunghje riserve à u sistema è evità più inestabilità.

In u 2020, a pandemia di Covid-19 hà criatu un tassu enormu per i dollari. Per impediscenu à i mercati di chjappà, a Fed ripigliò à cumprà quantità enormi di securities. Hè cessatu di cumprà in marzu di u 2022 è trè mesi dopu hà stabilitu u prucessu in reverse, riducendu di novu a cartera.

… chì ci porta à l'oghje, quandu a Fed hà fattu a matematica è hà realizatu chì fà $ 60BN in QT per mese una volta chì u repo inversu hè cumplettamente sguassatu, u mercatu sguasserà:

I pulitici anu parechje ragioni per cunsiderà rallentà u flussu. Prima, a Fed riduce a so participazione di u Tesoru di $ 60 miliardi à u mese – duie volte più veloce chì hà fattu cinque anni fà. Cuntinuà à curriri à questu ritmu aumenta u risicu chì a Fed drena riserve cusì rapidamente chì i tassi di u mercatu di soldi saltanu cum'è i banche luttanu per redistribuisce una offerta di riserve diminuite.

Rallentà u ritmu di u runoff à a fine di questu annu puderia permette à a Fed di cuntinuà u prugramma più longu chè altrimenti " riducendu a probabilità chì duvemu piantà prematuramente ", u presidente di a Fed di Dallas, Lorie Logan, hà dettu in un recente discorsu.

È per "arresta prematuramente" ella significa di sicuru chì soffre un crash di u mercatu in un annu elettorale, quellu chì trascinerebbe l'ecunumia in una recessione in pochi ghjorni. È tutti sapemu avà ( grazie à l'ex presidente di NY Bill Dudley ) chì hè inaccettabile, soprattuttu quandu l'alternativa hè una presidenza di Trump.

Timiraos cunfirma ancu chì avemu avutu ragiò à avvistà chì si tratta di l'accelerazione di u tassu di decadenza in a facilità di repo inversa (vede " Cumu u Treasury Averted A Bond Market "Earthquake" In The Last Second: What Everyone Missed In The TBAC's Remarkable Refunding Presentation " ):

Ci sò segni chì u surplus di cash in i mercati di soldi hè rapidamente diminuitu. A Fed permette à l'imprese di u mercatu di soldi è à l'altri di parche di soldi extra chì altrimenti finiscinu in riserve in una facilità di ricuperazione inversa di notte. A facilità hè ridutta da circa $ 1 trilione da a fine d'aostu à circa $ 680 miliardi. Logan hà appruvatu u rallentamentu di u flussu una volta chì a facilità hè quasi sguassata di soldi perchè, dopu, a previsione di a dumanda di riserve bancarie serà più incerta.

Questa "decadenza più rapida di l'attesa" in i saldi di a facilità di ricuperazione inversa durante a notte stimola u muvimentu di a Fed versu a pianificazione di contingenza in quantu à rallentà u flussu:

"Hè stata una sorpresa per tutti chì i saldi di ricuperazione inversa di a notte sò caduti cusì rapidamente è chì e riserve sò in realtà aumentate in questu periodu", disse Brian Sack, chì hà gestitu u Team di Proteczione Plunge di a Fed à a Fed di New York da 2009 à 2012.

In verità Brian, voi è altri sò stati sorpresi, ma certamente ùn era micca "tutti": avemu avvistatu chì questu succede da u principiu di l'annu, è più recentemente una settimana prima di u pivot di a Fed.

Ci hè un altru mutivu perchè u piccu di u SOFR di dicembre hà spavintatu a Fed: mentre chì prima u bancu cintrali s'era sbagliatu ripetutamente in a stima di quale livellu di riserve seria vistu cum'è "ampio" da u mercatu, sta volta, i funzionari anu dettu à TImiraos chì anu da esse. s'appoghjanu più nantu à i signali di u mercatu per identificà u livellu ghjustu di riserve.

"L'ultima volta, avemu avutu assai stime di induve avemu pensatu chì u livellu terminale di riserve era, è i nostri stimi eranu troppu bassu", u presidente di a Fed di Filadelfia Patrick Harker hà dettu in una entrevista d'ottobre. " À a fine di u ghjornu, u mercatu dettarà induve simu".

Daveru serà, è hè precisamente per quessa chì i nostri abbonati premium eranu pienamente cuscenti chì u " canarinu in a minera di carbone di liquidità " hè mortu à l'iniziu di dicembre, è u pivot dovish di a Fed, a fine di QT, è u QE chì venenu seguitanu logicamente solu solu. cum'è avemu dettu ch'elli avianu.

È solu in casu chì Timiraos trasmette u missaghju di Powell chì QT hè fattu in modu efficace ùn era micca abbastanza, eccu u capu di a strategia di redditu fissu di JPM cù una nota per a notte chì ammette u stessu

Hè cusì chì JPM vede u ventu di QT: "Ora aspittemu chì u FOMC avarà u schema di una cronologia à a riunione di ghjennaghju, cumunicatu à a mità di ferraghju minuti à quella riunione. Aspittemu chì stu pianu serà formalmente accunsentutu à u ghjornu. a riunione di a mità di marzu è serà implementata à partesi d'aprile" à questu puntu u limite mensile nantu à u scorrimentu di i valori di u Tesoru serà ridutta à $ 30bn / mo, da $ 60bn / mo (nota cumpleta dispunibule per l' abbonati prufessiunali in u locu abituale). ) .

Bottom line: dopu à parechji anni di strettu, 2024 hè quandu u flussu di liquidità riapertura è micca solu a Fed cumencia à tagliate i tassi in modu aggressivu, ma cù u QT tapering, aspittemu cumplettamente chì u prossimu QE sia lanciatu in un futuru vicinu, mandendu u dollaru. in a so prossima, è possibbilmente finale, spirale di morte di valuta di riserva mentre l'impresora passa BRRRR.

Tyler Durden Lun, 15/01/2024 – 14:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/its-all-over-now-powells-wsj-mouthpiece-jpmorgan-confirm-qt-almost-over u Mon, 15 Jan 2024 19:00:00 +0000.