I punti di dati ecunomichi divergenu

I punti di dati ecunomichi divergenu

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

Dapoi u principiu di l'annu, i dati ecunomichi anu cuntinuatu à sfidà e chjama di recessione di u 2022. Per quessa, ùn hè micca surprisante chì i dati ecunomichi anu sorpresu e previsioni più terribili di l'analisti l'annu passatu. Di sicuru, datu a sottostima di l'ecunumia prima, u risicu di sopravvalutazione hè avà una pussibilità reale.

L'aghjurnamentu di l'estimi hà ancu cuntribuitu à a discussione di a necessità di a Riserva Federale di elevà a "tassa neutrale ".

U tassu d'interessu neutru hè:

"A tarifa reale (netta di l'inflazione) chì sustene l'ecunumia à u pienu impiegu è a pruduzzione massima mentre mantene l'inflazione constante. "

(Nota: Ùn ci hè micca una misura precisa di a tarifa neutra, è ùn pò micca esse osservatu direttamente. In altri palori, hè una guess.)

U prublema, cum'è sempre, hè chì l'economisti cercanu dati ecunomichi ritardati per fà supposizioni nantu à u futuru. Tuttavia, dopu à più di 40 anni di u nivellu di u debitu crescente, a crescita ecunomica ferma rallenta. Cum'è mostra, cum'è l'emissione di u debitu aumentava dopu ogni crisa ecunomica da u turnu di u seculu, i tassi di crescita ecunomica diminuinu. (Aghju prughjettatu l'aumentu di u debitu basatu annantu à a crescita media di u debitu trimestrale da u 2018.)

Naturalmente, se l'ecunumia cresce à un ritmu naturali più lento, l'inflazione è i tassi d'interessu infine currispondenu à quellu ritmu di crescita. Inoltre, è più impurtante, in u cuntestu di sta discussione, evità una recessione diventa sempre più sfida à i tassi di crescita più bassi.

Mentre l'analisti diventanu più ottimisti nantu à a crescita ecunomica, a divergenza di e dati ecunomichi suggerisce un risicu aumentatu per quella prospettiva.

A pruduzzione vene prima

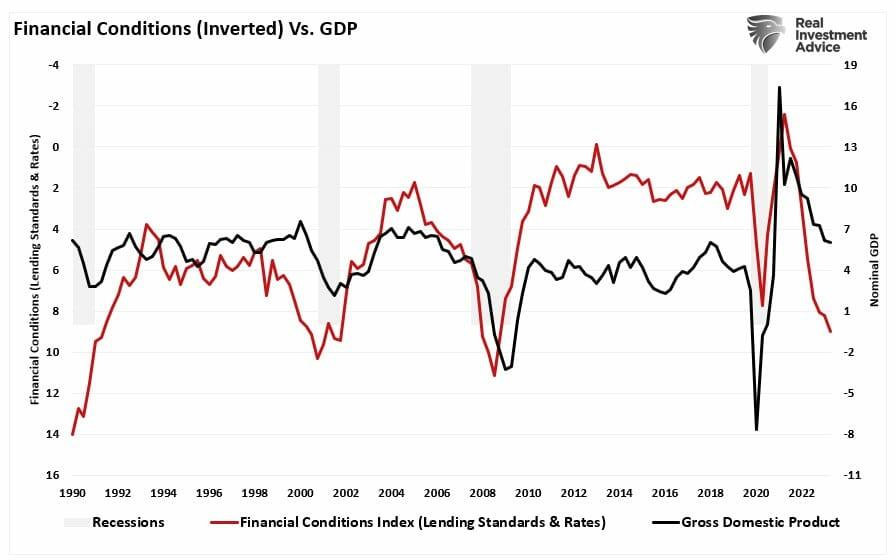

Cum'è sempre u casu, predichendu una recessione hè incredibilmente difficiule. L'influenza di a pulitica monetaria è fiscale, l'azzioni corporativa è altri avvenimenti ponu aumentà o ritardà l'iniziu di recessione. Tuttavia, e pulitiche restrittive, cum'è i tassi d'interessu più alti è i standard di prestiti più stretti, limitaranu u cunsumu chì guida a crescita ecunomica. U graficu quì sottu hè un indice cumpostu di normi di prestitu bancariu è tassi d'interessu versus PIB. U cumpostu di e cundizioni finanziarii hè invertitu per paragunà megliu i cali di l'attività ecunomica. Senza sorpresa, e cundizioni finanziarie strette sempre precedenu i tassi di crescita economica più debule è e recessioni.

In modu criticu, ciò chì guida u ciculu ecunomicu deve esse capitu. Spessu parlemu di u latu di cunsumu di l'equazioni ecunomica; però, i cunsumatori ùn ponu micca cunsumà senza pruduce qualcosa prima. A produzzione deve vene prima per generà l'ingudu necessariu per quellu cunsumu. Cumu l'analisti aumentanu l'estimazioni di earnings, i guadagni derivati da i rivenuti corporativi sò una funzione di a spesa di i cunsumatori. Tale hè una parte cruciale di u ciculu.

A manu invisibile

Di sicuru, s'è vo passate a fase di pruduzzione di u ciculu mandendu cuntrolli direttamente à e famiglii, avete da ottene una forte crescita in u crescita ecunomica. Cum'è mostra in u graficu sottu, u piccu massivu di a crescita ecunomica in u secondu trimestre di u 2021 hè direttamente risultatu da queste pulitiche fiscali.

In ogni casu, una volta chì l'individui anu passatu quellu stimulu, l'attività ecunomica si calava cum'è u latu di produzzione di l'equazioni era sempre in ritardo. Eccu u puntu cruciale. Per una famiglia di cunsumà à un ritmu economicamente sustenibile, tali bisognu di un impiegu à tempu pienu. Mentre chì i media presentanu i "rapporti forti di l'impieghi", questu hè soprattuttu a ricuperazione di l'impieghi persi durante l'arrestu ecunomicu. Cum'è mostratu, l'impieghi à tempu pienu cum'è percentuale di a pupulazione in età di travagliu hè solu ricuperatu à i livelli pre-pandemici.

In altre parolle, ùn avemu micca creatu milioni di novi impieghi, cum'è l'attuali l'amministrazione attuale, ma piuttostu ricuperu solu l'impieghi persi è l'aumentu di a pupulazione in età di travagliu dapoi u chjusu ecunomicu. In ogni casu, l'inflazione più altu è i tassi d'interessu necessitanu più ingressu per mantene i stessi tassi di crescita.

U latu di pruduzzione di l'equazioni hè avà sonendu un forte alarme.

Relazione GDP è GDI

Rivedemu l'equazioni di u ciclu ecunomicu una volta.

Pruduzzione => Revenu => Cunsumu => Demand => Impiegazione Aumentata => Aumentu di i Salari

Hè un cuncettu ecunomicu relativamente simplice chì pare chì elude a vasta maiuranza di l'analista mainstream è, apparentemente, a Riserva Federale stessu. Tuttavia, ci sò dui misure di attività ecunomica. A misura più cumuna hè u PIB, chì hè simplicemente a somma di Spese di Cunsumu Personale (PCE), Investimenti di l'Aziende, Spesa di u Guvernu è Esportazioni Nete (Esportazioni Meno Importazioni)

L'altra misura menu osservata hè u Rendimentu Domesticu Grossu (GDI). U calculu di GDI hè u seguente:

GDI = Salari + Profitti + Ingressu d'interessu + Rente di affittu + Impositu – Sussidi di Produzione / Importazione + Ajustamenti Statistici .

Dunque, datu chì u GDI misura u latu di l'ingudu di l'equazioni (derivatu da a pruduzzione), hè logicu chì u GDI deve seguità assai vicinu à u PIB in u tempu. Inoltre, deve esse logicu chì e deviazioni trà a pruduzzione è u cunsumu duveria indicà un cambiamentu in i basamenti ecunomichi.

Comu mostra quì sottu, in 2021 è 2022, u GDI reale (aghjustatu à l'inflazione) hà sustinutu u crescita ecunomica. Cù $ 5 trillion in stimulus supporting income, u latu di u cunsumu di l'equazioni s'arrizzò. Tuttavia, cuminciendu in u 4u trimestre di u 2022 è persistendu finu à u 2u trimestre di u 2023, GDI hè diventatu negativu postu chì tutte e misure monetarie stimulative sò state esaurite. Eppuru, a crescita ecunomica hà aumentatu drasticamente in quellu tempu.

U graficu seguente hè un pocu più chjaru. Aghju rebasatu u PIB è u GDI à 100 in 2016. In novu, lògicu, u GDI è u GDP anu da seguità vicinu à l'altru datu a relazione ecunomica. Tuttavia, a deviazione hè apparente à partesi di l'annu passatu.

A quistione hè s'ellu hè una anomalia o hè accaduta prima.

GDI manda un avvisu di recessione

A risposta corta hè SI.

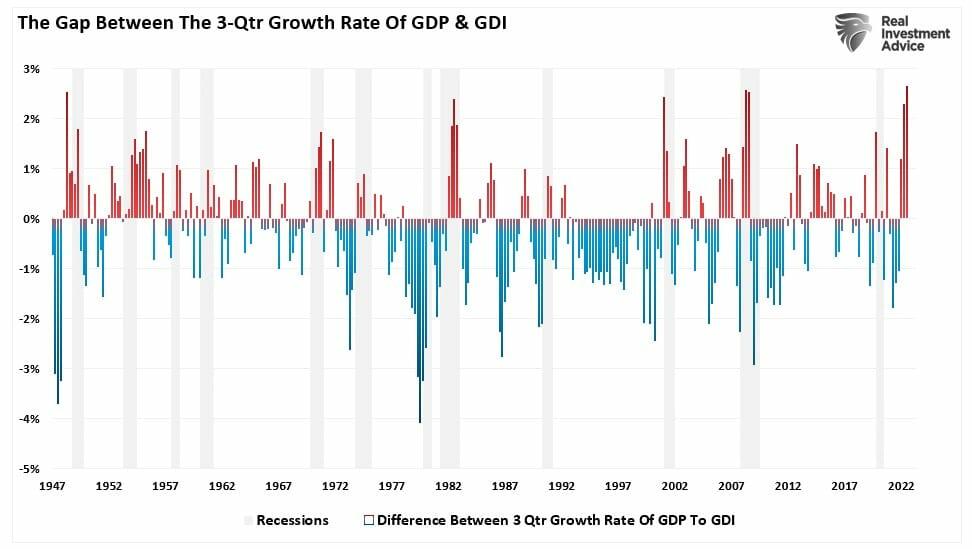

U graficu quì sottu vede u PIB reale è u GDI torna à u 1947 è misura a deviazione trà i tassi di crescita di 3 quarti di ognunu. Cù solu l'aspettazione essendu à a fini di l'anni 70, una recessione seguitava ogni volta chì u PIB sviava da u GDI. In altri palori, l'attività ecunomica eventualmente chjappà à u mutore primariu di u cunsumu: a produzzione. Attualmente, a deviazione di u PIB da u GDI hè u più grande in u record.

In l'articuli passati, avemu rivisatu parechji indicatori chì tipicamente precedevanu l'iniziu di recessione. I recessi fiscali in caduta, curve di rendimentu invertite , pagamenti di prestiti studianti, indicatori ecunomichi principali, è ancu u nostru cumpostu ecunomicu cunfirmanu chì i risichi di recessione restanu elevati. Cum'è mostra, basatu solu nantu à a curva di rendiment invertita solu, a probabilità di una recessione hè in unu di i più alti livelli da l'anni 1980.

In vista di a larga gamma di altri indicatori cunfirmanti discututi prima, a scumessa nantu à a "evitazione" di una recessione, in particulare datu tali cundizioni finanziarii strette, pare risicatu. Tale era un puntu fattu in "E cundizioni finanziarii sò più strette di ciò chì pensate". Per sapè:

"Cumu mostra quì sottu, e cundizioni finanziarii, misurate da a diffarenza trà u rendimentu di u Treasury di 10 anni è u "tassu neutrale", chjaramente residenu in un territoriu restrittivu. Tale hà sempre precedutu una recessione ecunomica dapoi u 1980 ".

In ogni casu, ancu s'è vo vulete scaccià tutti l'altri indicatori discututi prima sottu u preghjudiziu di "hè diversu sta volta", u signu d'avvertimentu di recessione mandatu da a diffusione trà u PIB è u GDI ùn deve esse micca.

Di sicuru, questu "tempu puderia esse diversu". U prublema hè chì, storicamente, ùn hè micca statu u casu. Mentre avemu da pisà a pussibilità chì l'analisti sò curretti in i so prediczioni più ottimisti, e probabilità sò sempre cù l'indicatori.

GDI aumenta queste probabilità.

Tyler Durden Ven, 09/08/2023 – 09:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/economic-data-points-diverge u Fri, 08 Sep 2023 13:20:00 +0000.