Ùn importa micca cumu si gira, u sistema glubale hè digià cundannatu: avete l’oru?

Ùn importa micca cumu si gira, u sistema glubale hè digià cundannatu: avete l'oru?

Scritta da Matthew Piepenburg via Gold Switzerland ,

Sottu guardemu à l'interazzione di u debitu imbarazzante, valute morente è fantasie monetarie fallite mascherate cum'è pulitiche per cunfirmà chì ùn importa micca cumu si gira o gira l'inflazione / deflazione, QT / QE o narrazioni di recessione / senza recessione, u sistema finanziariu glubale hè digià cundannatu.

Recessione: L'elefante in a stanza

Cumu l'aghju discututu in rapportu dopu rapportu , a mo opinione hè stata chì i Stati Uniti, cù u so 125% di u debitu à u PIB è u 7% di deficit-à-PIB, era, è hè digià, in una recessione in 2023. , malgradu i sforzi ufficiali in DC per ridefinisce a definizione stessa di una recessione.

Ma una recessione hè sempre una recessione, è un elefante hè sempre un elefante, è i dui sò abbastanza faciuli di vede à distanza.

Da avà, però, a recessione hè stata ufficialmente evitata.

Quantu cunfortu.

Cum'è cù i dati di l'inflazione, hè piacevule quandu a ghjente in Washington pò eserciteghja i so putenzi magichi per spustà i posti di u scopu in a mità di u ghjocu ogni volta chì un pocu "ingannimentu" aiuta à e so probabilità è a narrativa fittizia.

Per mè, una recessione elefantiaca hè avà in a stanza.

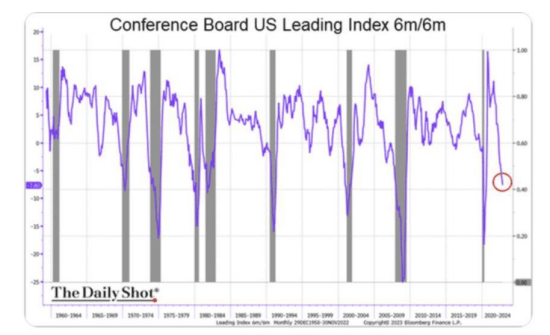

I dati di l'Imperu Manufacturing in u mo ultimu rapportu, per esempiu, sustenevanu sta prospettiva di recessione.

In casu, però, avemu sempre bisognu di più evidenza di recessione, a drammatica diminuzione di 6 mesi in l'indici di l'indicatori principali di u Cunsigliu di Cunferenza serve cum'è un altru avvisu neon-lampeggiante chì a recessione – se micca sottu à u nostru arcu – hè certamente ghjustu da u nostru arcu.

Sempre sperendu per un atterraggio "Softish"?

Inoltre, è malgradu a credenza di Powell chì u so uffiziu pò gestisce una recessione cù a precisione di un termostatu di casa, a so fede in ciò chì hà descrittu recentemente cum'è un "atterrissimu molle" hè quasi cum'è farsa cum'è u so precedente tentativu di qualificà l'inflazione cum'è "transitoria".

Senza vulè apparisce "sensazionale", cum'è parechji di noi osservatori smussati è basati in matematica (da Burry à Middelkoop) di l'ultimi tempi sò descritti, ti metteraghju a testa coperta di stagnola è dicu sinceramente chì ùn vecu nunda "softish". avanti.

Invece, vecu o: 1) una crisa finanziaria chì sminuisce u 2008 è / o, 2) un tanking assolutu di u USD, chì a so forza insostenibile in tuttu u 2022 era veramente "transitoria", cum'è aghju sustinutu parechje volte .

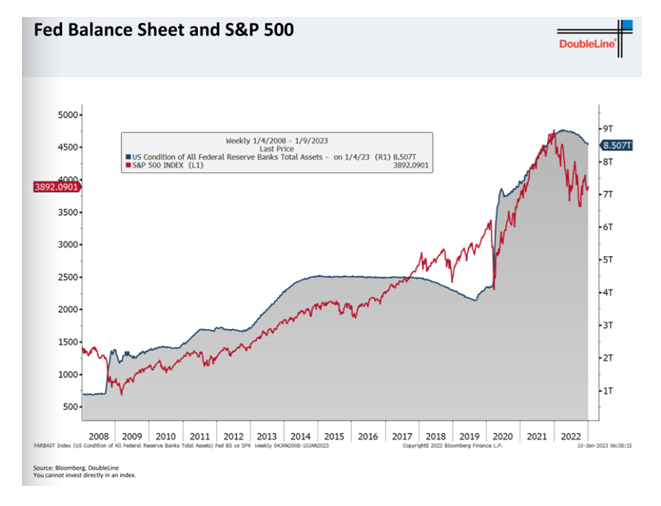

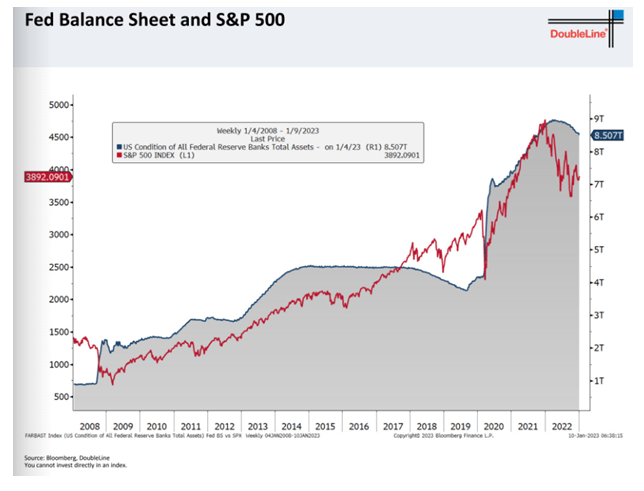

A matematica simplice di a liquidità

A matematica simplice è a realità di i mercati distorti ancu centralizzati è di banca cintrali hè abbastanza simplice: questi mercati crescenu è falanu nantu à a liquidità.

Una volta chì u "grassu" monetariu necessariu per mantene a fantasia MMT di soldi cliccà nantu à u mouse cum'è una suluzione di u debitu "stringhje" troppu strettu o corre troppu seccu, tutta a casa di carte di u conte di fata post-2008 vene à una dura piuttostu chè "softish". ” fini.

In novu, avemu vistu i primi segni di stu colapsu in u sfondate "strettu" di u 2022.

Di sicuru, sta "liquidità" critica ùn venerà micca da a crescita ecunomica, l'aumentu di i ricevuti fiscali, una strada principale robusta o un mercatu abbastanza prezzu.

Invece, è cum'è s'aspittava, avà vene da fora di l'aria …

Hè una corsa à u fondu per l'assi di risicu?

I numeri onesti, ma spaventosi, piuttostu cà e parolle fluffy ma fittizie di i nostri pianificatori cintrali finanziarii facenu troppu chjaru chì, salvu chì Powell mette u dito nantu à u mouse-clicker basatu in Eccles per creà più soldi fiat (altamente inflazionistu), i mercati di creditu americani è mundiali. cuntinuerà solu a so corsa à u fondu di l'oceanu (altamente deflazionista o almenu dis-inflazionista).

Siccomu i mercati di creditu sfondanu è i rendimenti di i boni è i tassi aumentanu, questu significa ancu chì i mercati azionari, chì sò stati malati di dipendenza da anni di tassi bassi ripressi da u bancu cintrali è debitu à pocu pressu, si uniscenu solu à quelli obbligazioni in u fondu di l'oceanu scuru.

In corta, i ligami (è dunque i portafogli di parità di risicu) ùn vi salveranu micca. Piuttostu cà i stock di hedge , sò avà correlati à u listessu.

Più facilità ùn porta micca "facilità"

Fallendu u predefinitu di ubligatoriu apertu è apertu, pare cusì chì una eventuale capitulazione à una "liquidità" più magica è un QE rinnuvatu hè nunda di inevitabbile, chì significa chì a caduta di u USD da i so massimi di 2022 hè ugualmente u casu, cum'è mostratu quì sottu.

Ma tale "allentamentu", se realizatu, portarà à più Dollari disgraziati à l'inflazione è dunque più disagi di inflazione per l'investituri.

Questu hè difficiule per l'investitori di capiscenu cumplettamente quandu u Dollaru pare "forte", ma ancu questu era un'illusione, è una chì ùn hà micca fattu nunda di bonu in 2022, ma per u Dollaru stessu.

U dannu digià fattu da u Forte USD

In l'interim, l'effetti ondulatori cancerosi di e forti pulitiche USD di a Fed, cum'è avvistatu in tuttu u 2022 , cuntinueghjanu e so ondate di distruzzione, cum'è evidentemente evidenziatu da i rapporti di earnings da u nostru assediatu S&P.

Dighjà, i primi dati chì venenu da e so cumpagnie listate ùn sò micca pusitivi.

Cum'è in e stagioni di lugliu è d'ottobre di u 2022, i guadagni corporativi per u 2023 sò sempre affucati sottu u pesu di u USD.

Ma duvemu ancu tene in mente chì u DXY (chì misura a forza relative di u USD) hè cascatu 11% (da 113,9 à 101,8) annantu à l'ultimu trimestre.

Se l'S & P hà culpitu un fondu d'ottobre durante un altu DXY, chì pudemu deduce da un DXY ora caduta?

I mercati cresceranu cum'è Lazarus ?

Questu serà qualcosa chì vale a pena seguità.

Ma perchè ?

Dollaru forte o Dollaru debule, nimu vince…

Se i guadagni è dunque l'azzioni cuntinueghjanu à calà malgradu i cali di DXY, questu suggerisce chì mancu un USD debilitatu pò salvà questi mercati post-08, over-stretched, Fed-addicted è debitu.

In ogni casu, se l'azzioni aumentanu nantu à un Dollaru più debule, i guadagni percentuali in u prezzu seranu manghjati solu da l'impositu invisibile di l'inflazione è u valore sempre più degradatu di i soldi stessi utilizati per misurà quelli chjamati "apprezzamenti".

In breve, un scenariu senza vittoria …

Per avà, pare chì a borsa si preoccupa solu di a Fed invece di u DXY, cum'è a Fed hè u mercatu.

Questu hè, quandu QE hè u meme, i mercati di zombie crescenu; quandu QT hè u meme, cascanu.

Di novu, vede per voi stessu:

Yellen, squawking per un dollaru più debule?

In fatti, era durante quelli bassi di u mercatu d'ottobre chì a regina di a liquidità tossica, l'antica Fed-Chair-turned-Treasury-Secretary (imaginate chì?) Janet Yellen, stava di colpu sona a campana per più soldi magicu, vale à dì, "liquidità". "

In particulare, Yellen si dumandava quale avissi da cumprà l'IOU di Uncle Sam senza più soldi di clicu di u mouse da l'Eccles Building?

Cum'è i mo ultimi rapporti nantu à i mercati UST cunfirmatu, a risposta era simplice: Nimu.

Invece, i banche cintrali stranieri eranu è vendenu piuttostu chè cumprà i bonds americani. Basta à dumandà à i giapponesi…

Yellen, à l'inverse de Powell, suggère en silence que QT s'est retourné ? Yellen, à u cuntrariu di Powell, hà capitu chì ùn ci sò micca cumpratori per i nostri USTs sempre più emessi ma micca amatu, ma a Fed stessa?

Forse queste tensioni in u mercatu di u Tesoru furniscenu indizi nascosti per quessa chì u USD hè statu slittatu piuttostu chè rialzendu da i massimi d'ottobre di DXY?

Dopu tuttu, un USD più debule significa menu forzatu bisognu di e nazioni straniere à scaccià e so riserve UST per vene cù i soldi per cumprà i so propri obbligazioni morenti è rinfurzà e so muniti mori cum'è una risposta diretta à u USD forte di Powell (è in origine, Yellen). pulitica.

In breve, forse u nostru Sicritariu di u Tesoru vole avà piantà u sanguinamentu in u so mercatu di u Tesoru …

Dollaru più debule avanti?

A mo vista attuale hè dunque questu: Videmu a fine lenta di a forte pulitica USD.

Perchè?

Perchè cum'è avvistatu in tuttu u 2022, un USD cusì forte hè statu un pugnu massivu per e valute straniere è dunque i detentori stranieri di u debitu denominatu in USD.

Indirettu allora, u forte USD hè statu ancu un pugnu in u gut-punch à u mercatu UST, chì hà vistu più venditori chè cumpratori intornu à un globu paralizatu. Da quì i timori rinfriscati è retrocessi di Yellen sopra…

Inoltre, è vultendu à u tema di ricessioni sopra citatu, aghju ancu sustinutu in tuttu u 2022 chì nisuna recessione in a storia ùn hè mai stata risolta cù una munita forte.

Dapoi chì una tale recessione hè, di novu, o direttamente da u nostru arcu o digià sottu, ùn hè prubabilmente micca una coincidenza chì u USD / DXY hè avà cascatu invece di risurrezzione.

In cortu, u forte Dollaru di u ziu Sam hà finalmente chianciatu, bè… "Ziu"?

O più simplicemente, Yellen hà realizatu, in privatu, ciò chì avemu discututu in publicu, vale à dì: chì simu digià in una recessione è cusì avemu bisognu di un Dollaru più debule.

Powell: Ignurà a Realità è Yellen?

Intantu, però, avete u Jay Powell, sfida di matematica, ma psicologicamente tragicu, chì vulia salvà u so legatu cum'è Paul Volcker invece di Arthur Burns.

Cum'è un zitellu chì vulia esse John Wayne piuttostu chè Daffy Duck, Powell è u so forte rialzu di u tassu ricusa di vede u munzeddu di u debitu di $ 31T davanti à ellu, chì rende impussibile di esse un Volcker rinascito, chì in u 1980 hà affruntatu un assai più chjucu. munzeddu di debitu di $ 900B.

In breve, l'America di Powell di u 2023, à u cuntrariu di l'America di Volcker di u 1980, ùn pò micca stomacu à i tassi crescente o un forte USD.

O dettu ancu più simplice: Powell ùn pò micca esse Volcker .

Qualchidunu à l'Eccles Building, per piacè, li ricurdà questu?

Cundannatu in ogni modu

Yellen o Powell, QT o QE, Dollar forte o debule Dollaru, u sistema finanziariu glubale hè quantunque cundannatu.

O strincemu u ligame è dunque i mercati di borsa in una caduta libera è un disastru ecunomicu, o allentemu è facilità a liquidità in un incubo inflacionista.

Comu aghju dettu tante volte: Sceglite u vostru velenu – depressione o iperinflazione.

O forse i dui … vale à dì stagflazione.

In ogni modu, sicuru, Powell, è l'ecunumia americana, sò avà cundannati. È hà solu Greenspan, Bernanke, Yellen, ellu stessu è anni di fantasia di cliccà nantu à u mouse à culpisce.

Supercore (CPI) Lies from On High

Intantu, e bugie, a matematica distorta è a misinformazione à u livellu di u Premiu Nobel cuntinueghja …

A settimana passata, per esempiu, aghju ricurdatu à i lettori di l'ultimu tentativu di DC di riportà in modu sbagliatu l'inflazione altrimenti umanu, aghjustendu una scala d'inflazione CPI già tweaked (vale à dì, falsa).

Ma s'è quella cumedia ùn era micca abbastanza comica, avà accolta nimu altru ch'è Paul Krugman in questa tappa di teatru apertu mascheratu cum'è dati ecunomichi.

Sicondu unu di l'ultimi tweets di l'economisti neoliberali di Krugman, "l'IPC "supercore" di 3 mesi hè sottu à l'obiettivu di inflazione di 2% di a Fed", chì naturalmente hà avutu quelli scrittori ecunomichi ugualmente furiosi in u WSJ quasi galvanici cù "bona nutizia" teatrale.

Hmmm.

Ciò chì nè Krugman nè u WSJ parevanu ricunnosce hè chì l'IPC "supercore" esclude l'alimentu, l'energia, l'albergu è u prezzu di e vitture usate, cusì sì, assolutamente, se pigliate tutte e cose chì in realtà costanu assai soldi, l'inflazione ùn hè micca. prublema in tuttu … Bravo !

Un tale abusu senza vergogna di dati è tituli, di sicuru, hè guasi cum'è spudoratu cum'è l'abusu di a pulitica monetaria chì avemu godutu dapoi u Programma di Rilievu di l'Assi Troubled…

Ma cum'è dichjaratu a settimana passata, tali trucchi disperati da l'altu cuntinueghjanu à cullà cum'è i prublemi finanziarii mundiali facenu u listessu.

Un puntu di svolta storica

A stupente mancanza di accountability da i volpi chì guardanu a nostra gallina finanziaria serà un ghjornu a roba di i libri di storia, assumendu chì a storia stessa ùn hè micca annullata, cum'è pare chì u studiu di l'ecunumia hà digià lasciatu a stanza.

U megliu chì pudemu sperà da i assai "esperti" chì anu purtatu l'ecunumia glubale versu una scogliera matematicamente inevitabbile sò avà parolle viote è matematica torciata, cum'è sopra.

Tale slealtà da i nostri generali finanziarii à a vigilia di una scunfitta ecunomica strategica è tattica senza precedente di a so propria creazione mi ricorda di l'ufficiali seduti chilometri da e trincee mentre l'investituri vanu "over-the-top" versu una fila di cannoni puntati direttamente à a so fiducia. pettu.

In cortu: Sickening.

Gold: Un Tenente assai più leale

L'oru era un attivu assai più leale cà l'azzioni è i bonds in i tempi turbulenti di u 2022; è datu chì u 2023 porta à esse ancu peggiu, pudemu aspittà una lealtà megliu da questa chjamata "reliquia barbare" di u passatu.

Cù l'inflazione strappata è a guerra blazing, parechji sustene sempre chì l'oru ùn hà micca fattu abbastanza.

Hmmm…

Ma l'oru in ogni munita, ma u USD (vede sopra) avissi a differisce.

Inoltre, è cum'è l'argumintatu in tanti modi è volte, quella forza di u USD ùn mantene micca, postu chì i movimenti di u prezzu di l'oru quist'annu anu digià tracciatu.

A forza futura di l'oru è l'aumentu hè cusì faciule da prevede, cum'è l'oru ùn cresce micca, e valute falanu solu.

Hè veramente cusì simplice.

Avete l'oru ?

Tyler Durden Ven, 02/10/2023 – 08:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/commodities/no-matter-how-you-turn-it-global-system-already-doomed-got-gold u Fri, 10 Feb 2023 13:30:00 +0000.