Attenti: A Fed pensa chì hè diversu sta volta

Attenti: A Fed pensa chì hè diversu sta volta

Di Dhaval Joshi di BCA Research

I quattru parolle più mortali in a vita sò "hè diversu sta volta". Qualchissia chì dice ste parolle finisce di solitu esse purtatu via, pedi prima . Dunque, hè soprattuttu preoccupante chì a narrativa "hè diversu sta volta" vene da nimu altru chè u bancu cintrali più impurtante di u mondu, a Riserva Federale di i Stati Uniti.

In l'ultimi 75 anni, u tassu di disoccupazione di i Stati Uniti ùn hè micca aumentatu significativamente, o hè aumentatu assai. U tassu di disoccupazione di i Stati Uniti ùn hè mai cresciutu di "solu" 1 per centu. Eppuru, quandu si dumandava à a cunferenza di stampa di a settimana passata se u costu di uccisione di l'inflazione puderia esse mantene à u tassu di disoccupazione chì cresce "solu" 1 per centu, Jay Powell hà rispostu:

"Iè, assolutamente hè pussibule … questu ùn hè micca un ciclu cummerciale standard induve pudete guardà l'ultime dece volte chì ci hè stata una pandemia globale … hè unicu"

A sequenza di l'avvenimenti chì portanu à a recessione hè sempre a stessa

Ùn hè micca ogni ghjornu chì ci hè una pandemia globale. Dopu à novu, ùn hè micca ogni ghjornu chì u sistema monetariu di Bretton Woods colapsà, cum'è accadutu prima di e recessioni di l'anni 1970. Ùn hè micca ogni ghjornu chì a mamma di tutte e bolle di u borsu scoppia, cum'è accadutu prima di a recessione di u 2001. È ùn hè micca ogni ghjornu chì ci hè un bustu di l'abitazioni naziunale in i Stati Uniti, cum'è accadutu prima di a crisa finanziaria glubale di u 2008.

U sfondate di ogni ciculu cummerciale hè "differente sta volta". Ma a reazione in catena chì porta l'ecunumia in recessione hè sempre a stessa.

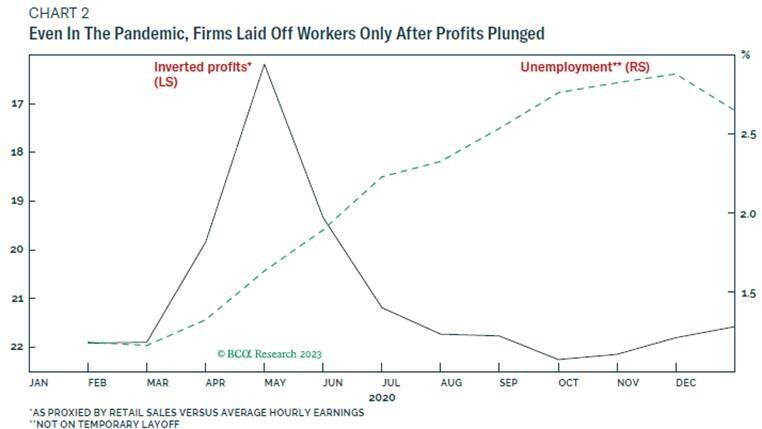

Prima, a vendita diminuite relative à i salarii.

Siconda, i prufitti di l'imprese scendenu.

Terzu, l'imprese licenzianu i travagliadori.

Quartu, à un puntu di punta di una crescita di 0,5-0,6 per centu di u tassu di disoccupazione, i cunsumatori si spaventanu è aumentanu u so risparmiu di precauzione, è i banche rallentà u so prestitu.

Quintu, questu più rallentamentu di a spesa hè l'auto-rinforzu chì face chì a taxa di disoccupazione cullà da almenu 2 per centu. U significatu, una recessione.

Questa reazzione in catena spiega perchè u tassu di disoccupazione di i Stati Uniti ùn hè micca lineare : o ùn cresce significativamente, o aumenta assai. Se a reazione in catena si rompe prima di a tappa quattru, allora u disimpiegu ùn cresce in modu significativu, ma se a reazione in catena arriva à u stadiu quattru, allora u disimpiegu aumenta assai.

L'ultimi dati di l'impieghi mostranu chì u mercatu di l'impieghi di i Stati Uniti ferma rossu, ma questu ùn deve esse sorpresa. Per ripetiri, l'imprese licenzianu i travagliadori solu dopu chì i so prufitti scendenu. Micca prima. Finu a ora, a reazione in catena hè solu in u stadiu dui. E vendite sò in calata in quantu à i salarii, ma i prufitti in tutta l'ecunumia ùn anu micca calatu abbastanza per attivà licenziamenti generalizati.

Solu s'ellu ghjunghjemu à a tappa quattru in a reazione in catena, sapemu s'ellu hè diversu sta volta. Ma cum'è l'aghju spiegatu in The US Approaches Its Event Horizon , per arrivà à a tappa quattru, u megliu indicatore in tempu reale per i prufitti – vendite di vendita versus earnings mediu di l'ora – deve calà da 3-4 per centu. Finu a ora, questu indicatore hà diminuitu da 3 per centu, per quessa hè in u cusp di unleashing stage trè è quattru di a reazione in catena. Dunque, aspittemu a prossima liberazione di dati u 15 di ferraghju cum'è un segnu cruciale.

Finu a ora, ùn hè micca diversu sta volta

Hè raramente diversu sta volta. Eppuru duvemu mantene una mente aperta. Ci hè una prima volta per tuttu. A Fed scommette chì hè diversu sta volta perchè l'auto-rinforzu in a tappa cinque di a reazione in catena serà assai più debule sta volta. Dunque, invece di cresce di più di 2 per centu, a taxa di disoccupazione aumenterà da solu 1 per centu. Per ripetiri, stu risultatu hè senza precedente. Ma datu questa prospettiva, dice Powell, "Ùn ci vecu micca tagliate i tassi quist'annu".

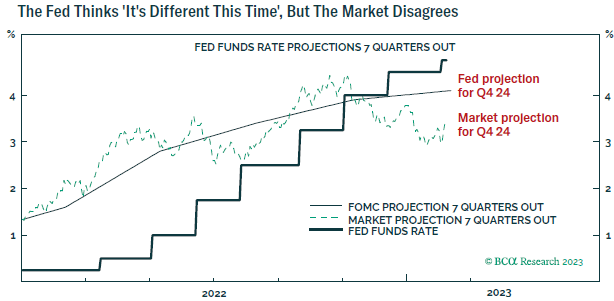

Dopu u rapportu di l'impieghi rossi per ghjennaghju, u mercatu accunsenu largamente. I prughjetti per u quartu trimestre di u 2023 mostranu chì a Fed è u mercatu aspettanu unu à dui altri alti quarti di puntu, è dopu una pausa, ma senza taglii di tariffu.

E proiezioni per u quartu trimestre di u 2024 sò più interessanti. In vista di a prospettiva di a Fed per u tassu di disoccupazione per aumentà solu da un 1 per centu senza precedente o più, prughjetta a tarifa di pulitica per esse solu modestamente più bassu di l'oghje. Intantu, u mercatu prughjetta 125 bps più bassu chè oghje.

Dunque, se crede chì a Fed hè ghjustu, è hè veramente sfarente sta volta, a ricunniscenza d'investimentu seria di vende u futuru di i fondi Fed di nuvembre 2024 (FFZ24), o più liquidu, equivalente vicinu FFZ24.

E se crede chì a Fed hè sbagliata, è chì ùn hè micca diversu sta volta – i prezzi di u mercatu menu ottimistu per u 2024 sò digià scontu questu? Innò, in ogni ciculu, i tassi d'interessu cullà i scalini, ma falanu da l'elevatore. U significatu chì una volta in una recessione, u ritmu di cutting rates hè sempre aggressivu. In u 2001, i tassi sò colapsati à un ritmu di 150 bps per quartu, in 2008 da 100 bps per trimestre, è in 2020 – ancu partendu da un piccu assai bassu di 2,5 per centu – da 80 bps per trimestre.

Dunque, se sta volta ùn hè micca diversu, u tassu di disoccupazione aumenterà da più di u 2 per centu, uccidendu l'inflazione di u salariu, è scatenendu u tagliu tipicu aggressivu chì seguita una recessione. In questu casu, u prezzu di i futuri di i fondi Fed di a fine di u 2024 ùn hè micca abbastanza pessimista, è a ricunniscenza d'investimentu seria di cumprà.

Finu a ora, ùn ci hè nunda chì suggerisce chì hè diversu sta volta. Per ripetiri, u mercatu di l'impieghi di i Stati Uniti ferma forte perchè i prufitti in tutta l'ecunumia ùn anu micca calatu abbastanza per attivà licenziamenti generalizati. Scupriremu solu s'ellu hè diversu sta volta dopu chì i prufitti s'immergianu, è ùn avemu micca bisognu di aspittà assai per scopre.

Avemu da guardà i dati è mantene una mente aperta. Ma finu à chì i dati pruvucanu chì sta volta hè diversu, u più prubabile ùn hè micca. Dunque, a ricunniscenza hè di cumprà u futuru di i fondi Fed di nuvembre 2024 (FFX24), o più liquidu equivalente FFZ24.

Implica ancu di stà in bonds in sovrappeso versus azioni in un orizzonte di 6-12 mesi.

Tyler Durden ghjovi, 02/09/2023 – 15:35

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/beware-fed-thinks-its-different-time u Thu, 09 Feb 2023 20:35:00 +0000.